El trigo encara una nueva campaña con mejores precios, pero mayores costos

El trigo argentino atraviesa uno de los mejores momentos de los últimos años en materia exportadora, mientras la nueva campaña 2026/27 avanza bajo condiciones climáticas favorables y con expectativas de precios superiores a las del ciclo anterior. Sin embargo, el fuerte aumento de algunos costos de producción amenaza con limitar parte de los beneficios esperados para los productores.

Así lo señala el último informe económico de la Bolsa de Cereales de Córdoba (BCCBA), que destaca el impacto de la reciente reducción de los derechos de exportación (DEX) implementada por el Gobierno nacional. A través del Decreto 423/2026, la alícuota para el trigo se redujo del 7,5% al 5,5%, mientras que la correspondiente a la harina de trigo pasó del 3,5% al 2,5%.

Precios bajos, pero con menor presión tributaria

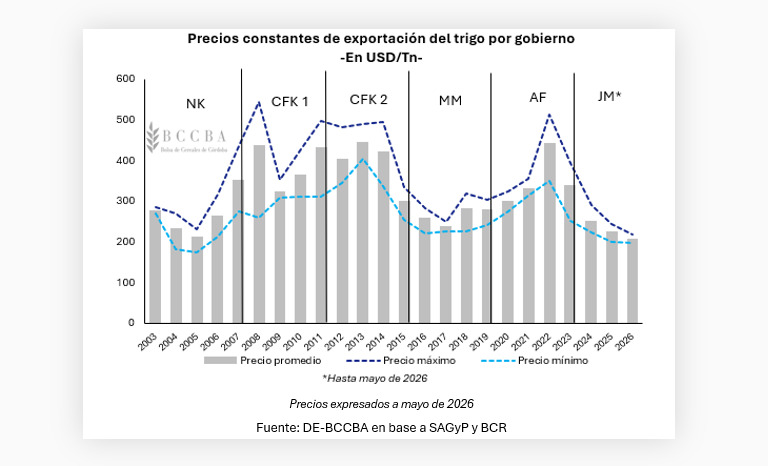

El estudio muestra que durante la actual gestión de Javier Milei el precio promedio de exportación del trigo se ubica entre los más bajos de las últimas dos décadas. En lo que va de 2026, el valor promedio alcanza los USD 219 por tonelada, constituyendo el registro más bajo desde 2005.

No obstante, el escenario tributario es muy diferente al de otros períodos. La actual administración combina precios internacionales moderados con una reducción progresiva de las retenciones, un factor que mejora las perspectivas para la rentabilidad del sector.

El informe recuerda que durante los gobiernos anteriores las alícuotas fueron considerablemente más elevadas. Durante la gestión de Néstor Kirchner promediaron el 20,6%, mientras que en los dos mandatos de Cristina Fernández de Kirchner alcanzaron niveles cercanos al 24%.

Una campaña exportadora que apunta a hacer historia

Más allá del contexto de precios, el desempeño exportador del trigo argentino continúa mostrando resultados sobresalientes. Entre diciembre y mayo ya se concretaron exportaciones por 13,5 millones de toneladas, volumen que se acerca rápidamente a la proyección oficial de 18,5 millones de toneladas para toda la campaña.

En términos económicos, las ventas externas podrían generar ingresos por USD 4.348 millones. Hasta el momento ya se acumularon USD 2.830 millones, por lo que, de mantenerse la tendencia actual, la campaña 2025/26 se convertiría en la segunda mejor de la historia argentina en generación de divisas.

Otro aspecto destacado es la diversificación de mercados. Históricamente, Brasil concentraba cerca de la mitad de las exportaciones de trigo argentino. Sin embargo, la creciente inserción en mercados asiáticos y africanos redujo significativamente esa dependencia.

Menos superficie, pero buenas perspectivas productivas

De cara a la campaña 2026/27, la Secretaría de Agricultura proyecta una superficie nacional de 6,6 millones de hectáreas, un 5% inferior a la implantada en el ciclo anterior. Pese a esa reducción, la siembra avanza a buen ritmo y las condiciones climáticas acompañan el desarrollo de las labores.

La implantación ya alcanzó el 57% de la superficie prevista y se encuentra transitando su tramo final. Los buenos niveles de humedad registrados en gran parte de las regiones productivas permiten mantener expectativas favorables para el nuevo ciclo.

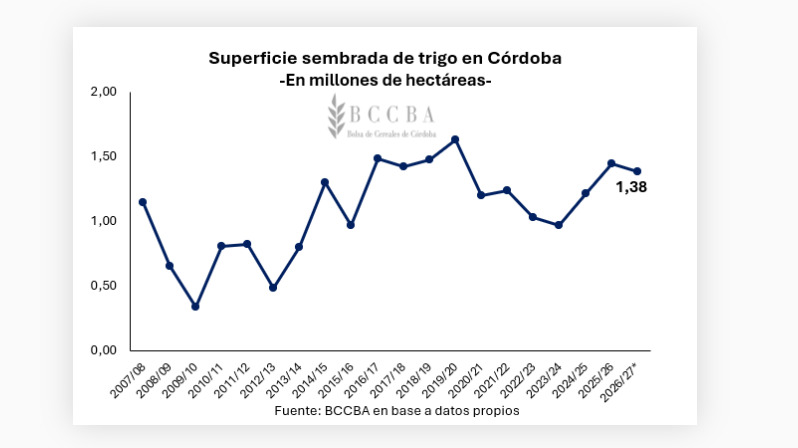

En Córdoba, la situación sigue la tendencia nacional. Tras una campaña récord que produjo 6 millones de toneladas de trigo, el área sembrada para el nuevo ciclo se ubicaría en 1,38 millones de hectáreas, lo que implica una reducción interanual del 4%.

Los fertilizantes, la principal preocupación

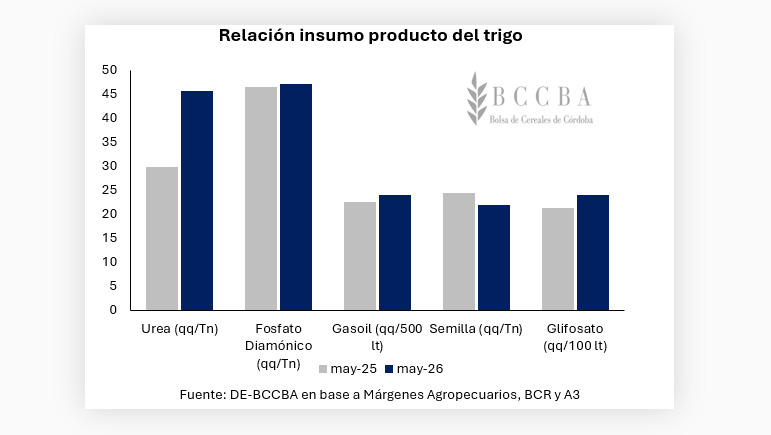

Aunque el mercado proyecta un mejor escenario de precios para la próxima cosecha, los costos productivos continúan siendo un factor determinante. El valor esperado para el trigo nuevo ronda los USD 212 por tonelada, unos USD 40 por encima del registrado en la campaña previa.

Sin embargo, el incremento de algunos insumos podría absorber parte de esa mejora. La situación más preocupante se observa en la urea, uno de los principales fertilizantes utilizados en el cultivo. Durante mayo cotizó a USD 950 por tonelada, un 70% más que un año atrás.

Pese al aumento reciente de los fertilizantes, las proyecciones indican que la relación insumo-producto podría estabilizarse en los próximos meses cerca de los promedios históricos. De concretarse ese escenario, el sector podría aprovechar la combinación de menores retenciones, buenos precios y una demanda internacional sostenida para consolidar otra campaña de resultados positivos.