La soja sigue bajo presión: cosecha avanzada, ventas lentas y precios en retroceso

El último relevamiento de AZ Group para deCampoaCampo indica que el mercado de soja atraviesa una etapa marcada por la presión bajista de los precios internacionales, en un contexto donde las perspectivas productivas en Estados Unidos continúan siendo favorables y no aparecen señales de una reactivación significativa de la demanda global.

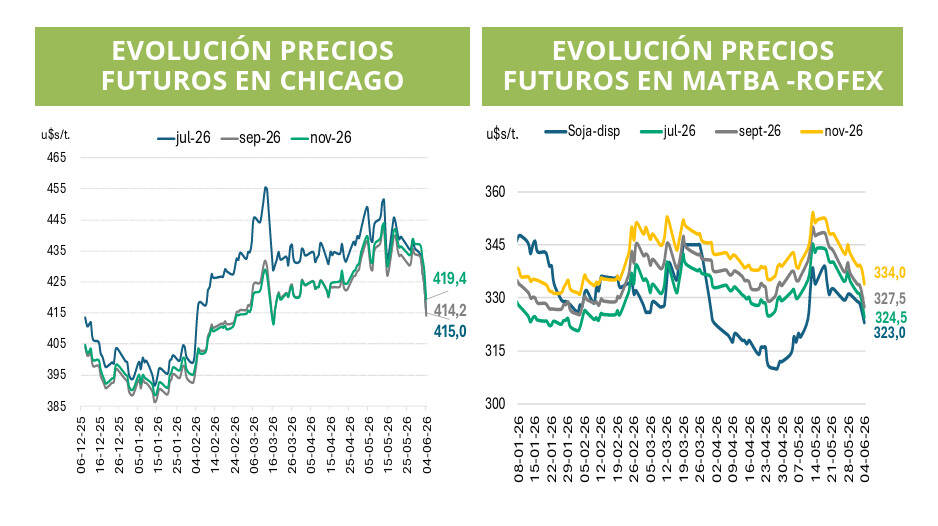

Durante la última semana, la oleaginosa cerró con bajas en Chicago, reflejando principalmente el impacto de una campaña estadounidense que avanza en muy buenas condiciones. Según los últimos datos difundidos por el Departamento de Agricultura de Estados Unidos (USDA), la siembra de soja ya cubre el 87% de la superficie prevista, con un adelanto respecto del año pasado y con un 66% de los lotes clasificados entre buenos y excelentes. Este escenario fortalece las expectativas de una oferta abundante y ejerce presión sobre las cotizaciones.

A esto se suma la ausencia de nuevas compras relevantes de soja por parte de China sobre mercadería estadounidense, un factor que el mercado sigue de cerca.

La cosecha argentina entra en su tramo final

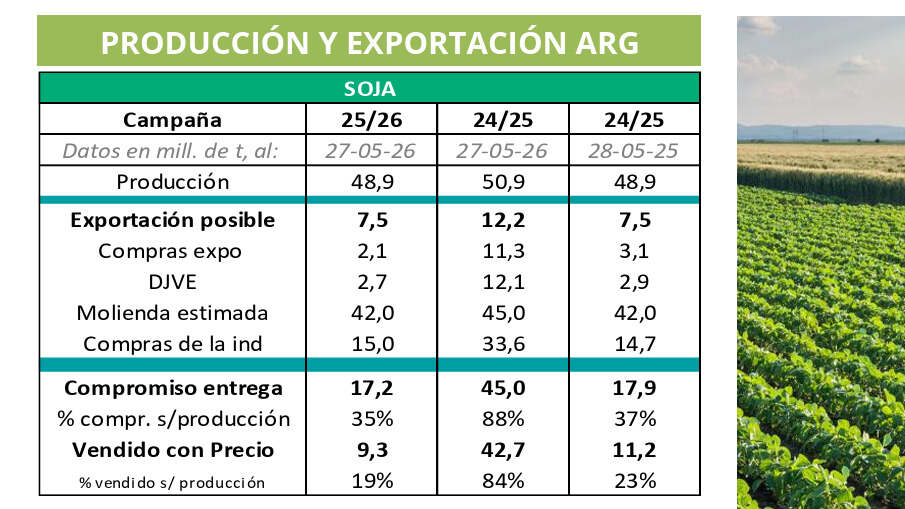

En el plano local, la cosecha de soja continúa avanzando a buen ritmo y ya se encuentra en la recta final. Los últimos datos indican que la recolección cubre el 91,7% del área sembrada, mostrando un adelanto de 11 puntos porcentuales respecto de la campaña anterior.

El rendimiento promedio nacional de la soja se ubica en 32 quintales por hectárea, una cifra que permite sostener una producción estimada en 48,9 millones de toneladas. Si bien el volumen resulta importante, se ubica por debajo de los 50,9 millones de toneladas alcanzados en la campaña previa.

La aceleración de la cosecha de soja contribuye además a incrementar la oferta disponible en el mercado interno. Sin embargo, la comercialización sigue mostrando un ritmo más lento que en años anteriores, una situación que refleja la cautela de los productores frente al escenario de precios actuales y las expectativas cambiarias.

Ventas demoradas y productores expectantes

Uno de los aspectos que más llama la atención es el bajo nivel de negocios concretados. Según los datos relevados, la industria compró apenas el 35% de la producción estimada, muy lejos del 88% registrado a igual fecha del ciclo anterior.

La situación es similar cuando se observa la mercadería ya comercializada con precio firme. Actualmente, solo el 19% de la producción cuenta con precio definido, contra el 84% que exhibía el mercado un año atrás. Estos números muestran con claridad que gran parte de los productores opta por mantener la soja sin vender mientras espera mejores condiciones comerciales.

La exportación también presenta una actividad más reducida. Las compras del sector exportador alcanzan 2,1 millones de toneladas, mientras que las Declaraciones Juradas de Ventas al Exterior (DJVE) suman 2,7 millones de toneladas.

La industria mejora su capacidad de pago

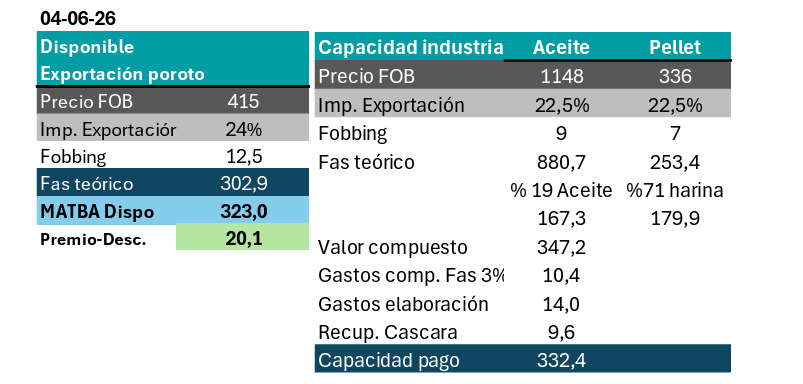

A pesar de la debilidad de los precios internacionales, el mercado doméstico presenta algunos elementos de sostén. Los cálculos de capacidad de pago de la industria muestran valores superiores a los precios teóricos de exportación, impulsados por el aporte de los subproductos derivados del procesamiento.

Actualmente, la capacidad de pago industrial se ubica en 332,4 dólares por tonelada, mientras que el valor compuesto generado por harina y aceite alcanza los 347,2 dólares. Este diferencial permite que las fábricas mantengan cierta competitividad en la originación de mercadería.

En el caso de la exportación de poroto, el precio FOB se ubica en 415 dólares por tonelada y genera un FAS teórico de 302,9 dólares. Sin embargo, el valor negociado en el mercado disponible ronda los 323 dólares por tonelada, lo que evidencia que la demanda continúa pagando por encima de su capacidad teórica.

Un mercado que busca señales

La soja enfrenta así una combinación compleja de factores. Por un lado, la presión de una oferta mundial abundante y la falta de novedades desde China limitan cualquier recuperación importante de los precios internacionales. Por otro, la cosecha argentina avanza rápidamente y aumenta la disponibilidad física del grano.

Frente a este panorama, los productores mantienen una estrategia conservadora y retrasan ventas a la espera de mejores oportunidades. Mientras tanto, el mercado seguirá atento a la evolución climática en Estados Unidos, a los movimientos de la demanda internacional y a las variables cambiarias locales.