El maíz enfrenta presión internacional, pero mantiene señales de fortaleza en el mercado local

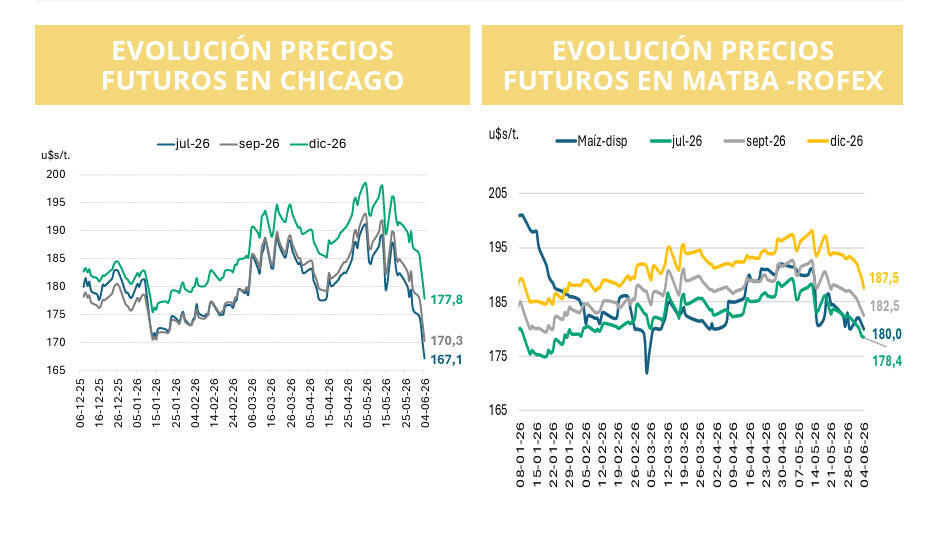

El mercado de maíz transitó una semana condicionada por las perspectivas productivas en Estados Unidos y Sudamérica. Los futuros en Chicago cerraron con pérdidas y alcanzaron los valores más bajos desde enero de 2026, reflejando la expectativa de una oferta abundante en los principales países productores.

De acuerdo con el informe semanal de AZ Group, el Departamento de Agricultura de Estados Unidos (USDA) informó que la siembra de maíz 2026/27 ya cubre el 93% de la superficie prevista de 42,9 millones de hectáreas, mientras que el 67% de los cultivos presenta una condición entre buena y excelente. Aunque ese porcentaje es levemente inferior al registrado un año atrás, sigue mostrando un escenario productivo favorable.

A este contexto se suma el avance de la cosecha de maíz safrinha en Brasil. El Instituto Mato-grossense de Economía Agropecuaria (IMEA) indicó que las tareas de recolección avanzan sobre el 1,9% del área apta, por encima del 0,9% registrado a igual momento del ciclo anterior. La combinación de una amplia oferta estadounidense y una cosecha brasileña en marcha continúa ejerciendo presión sobre las cotizaciones internacionales.

Argentina avanza con una cosecha que apunta a un gran volumen

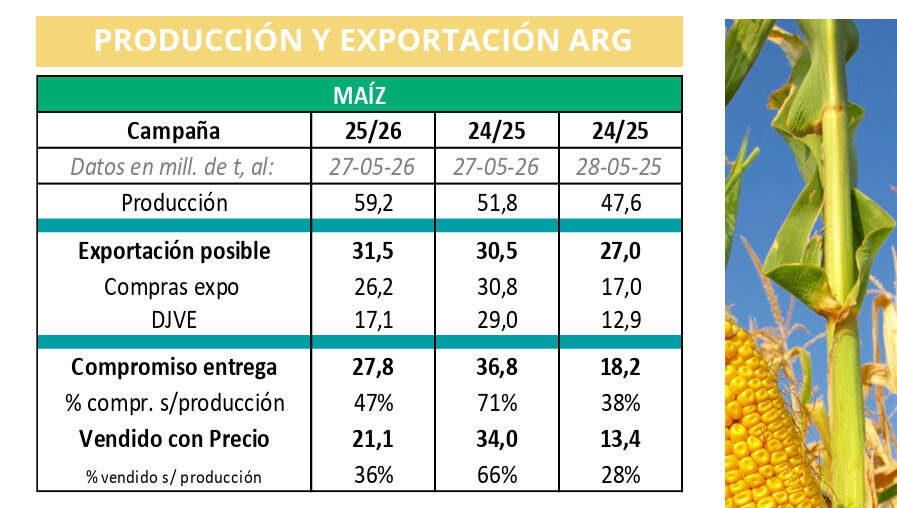

Mientras el mercado internacional observa la evolución de la campaña norteamericana, en Argentina la cosecha continúa mostrando resultados positivos. Según la Bolsa de Cereales de Buenos Aires (BCBA), la recolección del cereal ya cubre el 40,6% de las 8,4 millones de hectáreas implantadas, con un rendimiento promedio nacional de 82,7 quintales por hectárea. La producción estimada se mantiene en 64 millones de toneladas, una cifra que posiciona a la campaña entre las más importantes de los últimos años.

El volumen proyectado también se refleja en las expectativas comerciales. El informe señala que para la campaña 2025/26 se prevé una producción de 59,2 millones de toneladas, frente a las 51,8 millones del ciclo previo. A su vez, el potencial exportador se estima en 31,5 millones de toneladas, superando levemente las 30,5 millones alcanzadas en la campaña anterior.

Sin embargo, el ritmo de comercialización muestra cierta cautela. Las compras de la exportación alcanzan 26,2 millones de toneladas, equivalentes al 47% de la producción proyectada, mientras que el volumen vendido con precio representa el 36% del total esperado. Estos números se ubican por debajo de los registros observados a la misma altura del ciclo anterior.

Los precios locales conservan un diferencial positivo

Pese al retroceso observado en los mercados internacionales, el maíz argentino continúa mostrando valores internos relativamente sostenidos. El informe destaca que el precio FOB disponible se ubica en US$ 195 por tonelada, mientras que el FOB para julio alcanza los US$ 196.

En el mercado doméstico, el FAS teórico para el disponible se calcula en US$ 170,2 por tonelada, pero las operaciones muestran un valor de referencia cercano a US$ 180, generando un diferencial positivo de casi US$ 10 por tonelada respecto de la capacidad teórica de pago de la exportación. Para la posición julio ocurre una situación similar, con un premio superior a US$ 7 por tonelada.

Esta situación refleja que, a pesar de la presión bajista proveniente del mercado externo, la demanda local continúa ofreciendo incentivos para captar mercadería, sosteniendo los precios por encima de los niveles teóricos.

Un mercado atento a la oferta global

La evolución del maíz durante las próximas semanas dependerá en gran medida de lo que ocurra en el hemisferio norte. El avance de la siembra estadounidense y las condiciones climáticas serán determinantes para confirmar si las expectativas de una gran cosecha se transforman efectivamente en producción.

Mientras tanto, Argentina avanza hacia una campaña de elevado volumen y mantiene una posición exportadora relevante. Sin embargo, la abundante oferta global limita las posibilidades de recuperación de precios, por lo que productores y operadores siguen de cerca cada dato productivo que llega desde Estados Unidos y Brasil. Como señala el informe semanal de AZ Group, el mercado continúa encontrando sostén en la demanda local, aunque el escenario internacional sigue siendo el principal factor que condiciona la evolución del maíz.