Harina de soja: Brasil amenaza el liderazgo exportador argentino

El liderazgo argentino en el mercado mundial de harina de soja atraviesa uno de sus mayores desafíos de los últimos años. Mientras Brasil acelera el crecimiento de su industria procesadora y recorta diferencias en las exportaciones del principal subproducto del complejo sojero, la caída de los precios de la harina y el mayor protagonismo del aceite generan nuevas tensiones sobre la competitividad local.

Según un informe de la Bolsa de Comercio de Rosario (BCR), el avance de la industria aceitera brasileña está modificando el mapa global del comercio de harina de soja y plantea interrogantes sobre el futuro de uno de los principales complejos exportadores de la Argentina.

Brasil reduce la ventaja argentina en harina de soja

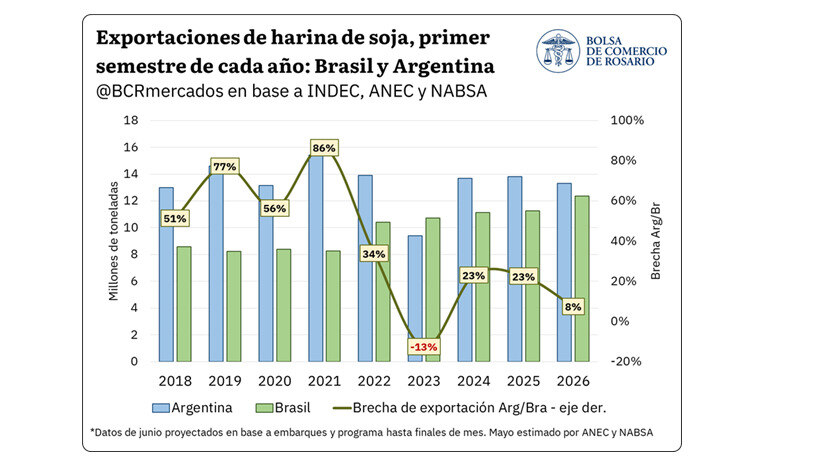

La expansión del procesamiento de soja en Brasil continúa ganando velocidad. Para el primer semestre de 2026, las exportaciones brasileñas de harina de soja superarían los 12,3 millones de toneladas, muy cerca de las 13,3 millones de toneladas proyectadas para Argentina.

La diferencia resulta significativa si se considera que apenas unos años atrás la distancia era mucho más amplia. De acuerdo con la BCR, Argentina exportaría apenas un 8% más de harina de soja que Brasil al cierre de junio, cuando en 2021 esa brecha alcanzaba el 86% y todavía era del 23% durante el primer semestre de 2025.

Detrás de este fenómeno aparece el crecimiento sostenido de la industria brasileña. Brasil cerró 2025 con un récord de 58,7 millones de toneladas de soja procesadas, volumen que representa un incremento del 22,8% respecto de 2021. En contraste, la molienda argentina muestra un comportamiento prácticamente estancado.

El aceite gana protagonismo en el negocio sojero

Mientras la competencia en harina de soja se intensifica, el mercado internacional también atraviesa cambios relevantes vinculados al aceite de soja. La reciente firma de un acuerdo marco entre Estados Unidos e Irán, que incluye la reapertura del estrecho de Ormuz y un compromiso de suspensión de operaciones militares, contribuyó a reducir las tensiones geopolíticas que habían impulsado los precios energéticos durante los meses previos.

Como consecuencia, el petróleo Brent retrocedió desde niveles superiores a los US$ 110 por barril hasta perforar los US$ 80, generando una corrección en diversos mercados vinculados a la energía y los biocombustibles.

En ese contexto, el aceite de soja en Chicago volvió a ubicarse cerca de los US$ 1.500 por tonelada, luego de haber permanecido durante más de un mes por encima de los US$ 1.600 e incluso superar los US$ 1.700 semanas atrás. Sin embargo, pese a la reciente caída de precios, la relevancia económica del aceite dentro de la industria procesadora continúa creciendo.

Un cambio que también impacta en Argentina

La nueva dinámica internacional tiene efectos directos sobre el mercado argentino. Mientras la harina de soja acumula una caída cercana al 10% desde los máximos registrados en mayo, presionada por la abundante oferta global, el aceite mantiene valores históricamente elevados.

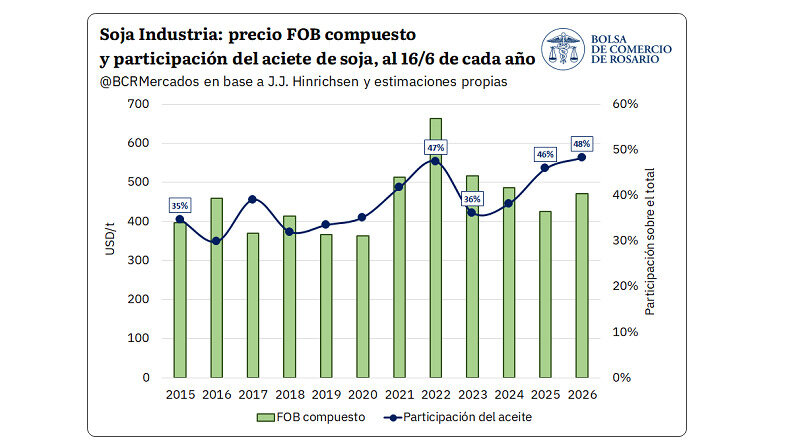

Según destaca la BCR, el aceite de soja argentino se sostuvo por encima de los US$ 1.100 por tonelada FOB durante los últimos tres meses, ubicándose entre las cotizaciones más altas de la última década.

Esta situación modificó de manera sustancial la estructura de ingresos de la industria local. Actualmente, casi el 50% del poder de compra de las fábricas argentinas está explicado por el valor del aceite, una proporción excepcional para los estándares históricos del sector.

El maíz vuelve a niveles previos a la crisis de Ormuz

En paralelo, el mercado de maíz muestra una tendencia diferente. Con la cosecha nacional avanzando sobre el 58% de la superficie y la entrada de una oferta sudamericana récord, los precios internacionales retrocedieron hasta niveles similares a los observados antes de las tensiones en Medio Oriente.

La normalización del escenario internacional, sumada a una buena condición de los cultivos estadounidenses y al fuerte ingreso de producción desde Sudamérica, generó una corrección cercana a los US$ 10 por tonelada en las posiciones futuras.

Aun así, algunos factores podrían limitar nuevas bajas. La reducción del área sembrada con maíz en Estados Unidos y la evolución de la safrinha brasileña continúan siendo variables clave para el mercado, en un escenario donde la competencia global por los mercados agrícolas sigue intensificándose.