Carne vacuna: menor oferta global y cambios en la demanda abren oportunidades para la Argentina

El último informe del Rosgan, basado en datos del Departamento de Agricultura de los Estados Unidos, traza un nuevo escenario para el mercado mundial de carne vacuna en 2026. Las proyecciones muestran una oferta más limitada a nivel global y una reconfiguración de la demanda, con impactos directos en los flujos comerciales y en los precios internacionales.

El reporte introduce correcciones respecto de estimaciones anteriores. Si bien se mantiene la expectativa de caída en la producción de carne vacuna, el ajuste es menor al previsto inicialmente, mientras que las importaciones globales se revisan a la baja. Este doble movimiento configura un contexto más competitivo, pero también con oportunidades para países exportadores como la Argentina.

Menor producción tras años de crecimiento

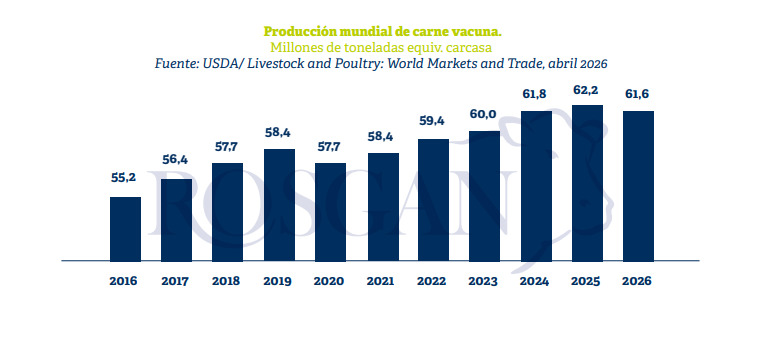

A nivel mundial, se proyecta que la producción de carne vacuna alcance los 61,6 millones de toneladas en 2026, lo que implica una caída del 1% interanual. Se trata de la primera contracción luego de cinco años consecutivos de expansión, reflejando un cambio de ciclo en la oferta global.

Los principales recortes se concentran en China y Brasil. En el caso de Brasil, tras un 2025 récord, se espera una disminución del 2% en la producción, hasta 12,4 millones de toneladas. Aun así, el país mantendría su liderazgo como principal exportador mundial, con envíos estimados en 4,275 millones de toneladas.

Australia y otros actores clave

Un comportamiento similar se prevé en Australia, donde la producción de carne vacuna caería un 1% hasta 2,9 millones de toneladas, producto de una menor faena. Pese a esta baja, seguiría ocupando el segundo lugar entre los exportadores globales, con ventas externas por 2,16 millones de toneladas.

Estos ajustes en los principales proveedores configuran un escenario de oferta más restringida, lo que podría ejercer presión alcista sobre los precios internacionales, especialmente en un contexto donde la demanda muestra cambios significativos en su distribución geográfica.

China reduce su protagonismo

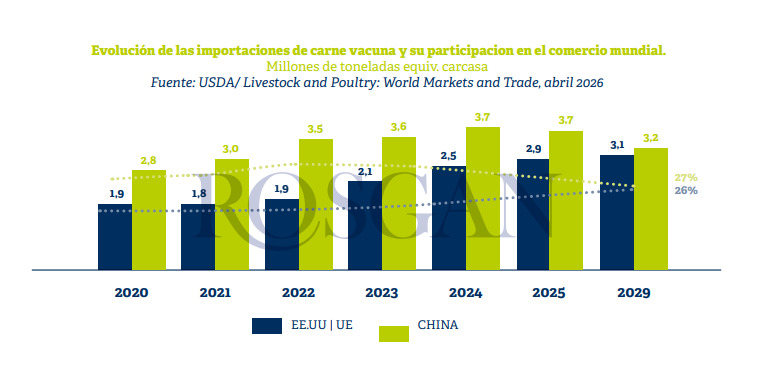

En el frente de la demanda, el informe destaca una revisión a la baja de las importaciones globales, que pasarían de 12,01 a 11,68 millones de toneladas. Este recorte responde principalmente a la menor participación de China, que reduciría sus compras externas en un 12,5%, hasta 3,20 millones de toneladas.

La decisión del gigante asiático de limitar sus importaciones de carne vacuna para proteger su producción interna genera una pérdida de peso relativo en el comercio mundial, cayendo desde el 35% registrado en 2023 a menos del 27% proyectado para 2026. Este cambio marca un quiebre en la dinámica que dominó el mercado en los últimos años.

Estados Unidos y Europa equilibran la demanda

Como contrapartida, crece el protagonismo de Estados Unidos, cuya demanda de carne vacuna aumentaría cerca de un 6%, alcanzando un récord de 2,626 millones de toneladas. Esto representaría alrededor del 22,5% del comercio global, consolidando su rol como uno de los principales motores del mercado.

A este escenario se suma la Unión Europea, con importaciones cercanas a las 500.000 toneladas adicionales. En conjunto, ambos mercados prácticamente igualan el peso de China, pero con niveles de precios significativamente más altos, lo que redefine las oportunidades comerciales para los exportadores.

Un contexto favorable para la Argentina

En este nuevo mapa global, la Argentina aparece bien posicionada. Según el informe, la menor dependencia de las cuotas chinas y su inserción en otros mercados le otorgan una ventaja relativa frente a competidores como Brasil y Australia.

De hecho, las restricciones arancelarias y los cupos en China podrían generar un rápido agotamiento de las cuotas preferenciales por parte de estos países, lo que derivaría en una suba de precios durante el segundo semestre, beneficiando indirectamente a la carne vacuna argentina.

En el caso europeo, el acuerdo entre el Mercosur y la Unión Europea abre nuevas oportunidades. Argentina mantiene una participación dominante en la Cuota Hilton, a lo que se suma la reducción de aranceles en cupos adicionales, mejorando su competitividad en ese destino.

Por su parte, en el mercado estadounidense, el país cuenta con un tratamiento preferencial mediante la ampliación de cuotas específicas. Este factor resulta clave ante una demanda que podría incluso superar los niveles récord proyectados, consolidando a Estados Unidos como un destino estratégico.