La zafra más lenta en una década: crece la retención de terneros y cambia la lógica productiva

El mercado ganadero argentino atraviesa una transformación silenciosa pero significativa. La salida de terneros desde los campos se desaceleró con fuerza en 2026, marcando la zafra más lenta de los últimos diez años. Así lo revela el último informe de la Rosgan, que atribuye este fenómeno a una combinación de buenos precios y condiciones climáticas favorables para la producción de pasto.

Durante abril, los establecimientos remitieron unas 926 mil cabezas, casi la mitad de lo registrado en el mismo mes del año pasado, lo que evidencia un cambio contundente en el comportamiento de los productores en época de zafra. Lejos de acelerar las ventas, el contexto actual incentiva la permanencia de los animales en los campos.

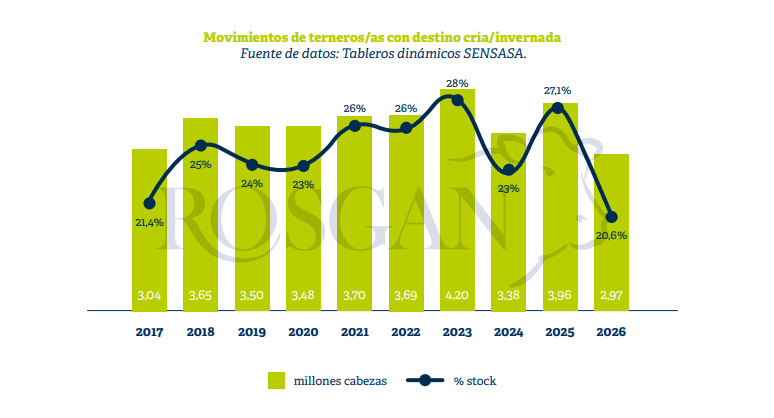

En el acumulado de los primeros cuatro meses del año, los traslados de terneros y terneras alcanzaron los 2,973 millones de cabezas, cerca de un millón menos que en igual período de 2025, cuando se habían movilizado 3,958 millones. Esta caída de la zafra no solo es significativa en términos absolutos, sino también en relación con el stock disponible.

Una zafra históricamente lenta

Al comparar los movimientos actuales con el stock total, la tendencia se vuelve aún más clara. Los traslados representan apenas el 20,6% del total de terneros, tomando como base los 14,4 millones de cabezas informados al 31 de diciembre. Este nivel de zafra se ubica muy por debajo de años anteriores.

Según el informe de Rosgan, en 2025 ese porcentaje alcanzaba el 27%, mientras que en 2024 era del 23% y en 2023 —año de stock récord con 15,1 millones de cabezas— llegaba al 28%. La diferencia confirma que el ritmo actual de salida es el más bajo de la última década, consolidando un cambio estructural en la dinámica de la zafra.

Este comportamiento de la zafra responde, en gran medida, a una estrategia productiva diferente. Los productores están optando por retener los terneros y extender los procesos de recría en los campos, aprovechando mejores condiciones forrajeras y precios que permiten agregar kilos antes de la venta.

Menor participación del feedlot en el inicio del ciclo

La consecuencia directa de esta mayor retención es una menor participación de los feedlots en la recepción temprana de animales. Entre enero y abril de 2026, solo el 19,2% de los terneros trasladados ingresó a corrales de engorde, un descenso respecto al 22,9% del año pasado y al promedio cercano al 23,6% registrado en 2023 y 2024.

Este dato no implica una caída en la actividad de los corrales, sino más bien un cambio en su rol dentro del ciclo productivo. El feedlot aparece cada vez más como una etapa final de terminación, en lugar de ser el destino inmediato de los terneros recién destetados.

En paralelo, también se observa un cambio en el tipo de hacienda que ingresa a estos sistemas. La proporción de terneros en los ingresos bajó del 45% al 39%, mientras que aumentó la participación de categorías más pesadas, como novillitos y vaquillonas livianas.

Feedlots con alto stock y cambio de perfil

A pesar de la menor participación en el inicio del ciclo, los feedlots mantienen un alto nivel de ocupación. De acuerdo con datos del SENASA, al 1° de mayo había 2,04 millones de vacunos en corrales, lo que representa un incremento cercano al 6% interanual y el segundo registro más alto de la serie.

Este nivel solo es superado por julio de 2025, cuando se alcanzaron 2,05 millones de cabezas en pleno pico de ocupación. El dato confirma que la actividad en los corrales sigue siendo intensa, aunque con una composición diferente.

Actualmente, el 48% de los animales en feedlots corresponde a novillitos y vaquillonas, mientras que los terneros representan solo el 32%, muy por debajo del 40% habitual de los últimos años. Este cambio refleja una estrategia orientada a encerrar animales más desarrollados.

Más recría y animales más pesados

El nuevo esquema productivo parece consolidarse: una recría más prolongada a campo, seguida de una terminación intensiva en corrales. Este modelo no solo responde a las condiciones actuales del mercado, sino que también podría tener implicancias en la oferta futura.

En definitiva, el informe de Rosgan concluye que la ganadería argentina está transitando una etapa de ajuste en su lógica productiva, con una zafra más lenta pero orientada a generar animales más pesados. Si esta tendencia se sostiene, podría derivar en una mejora en la eficiencia y en la calidad de la oferta de carne en el mediano plazo.