Trigo 2026/27: la suba de costos golpea márgenes y redefine la siembra

La campaña de trigo 2026/27 se perfila bajo un escenario de fuerte presión sobre los márgenes del productor argentino. El impacto del conflicto en Medio Oriente se trasladó con rapidez al mercado local, impulsando los costos muy por encima de los precios del cereal, lo que obliga a recalcular estrategias a semanas del inicio de la siembra.

Costos en alza: combustible y fertilizantes lideran la presión

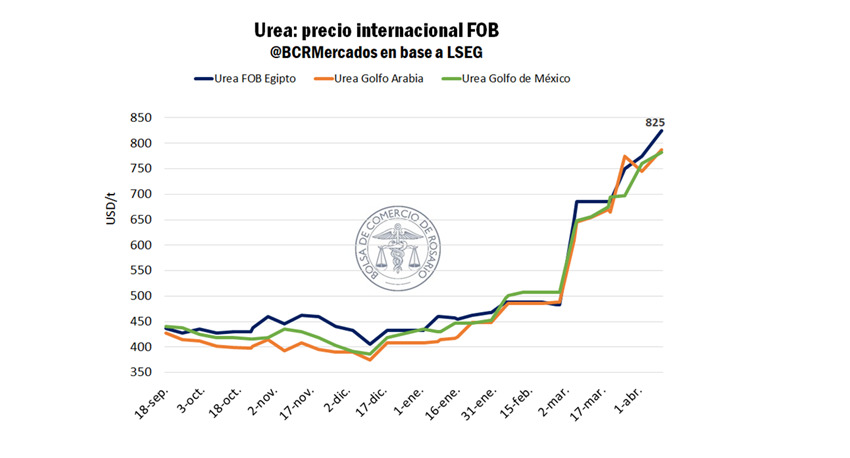

El traslado de la dinámica internacional al plano doméstico fue inmediato. De acuerdo al informe de la Bolsa de Comercio de Rosario (BCR), el precio del gasoil en surtidor aumentó un 34% en dólares en lo que va del año, mientras que la urea —insumo clave para el trigo— se encareció un 77% respecto de enero de 2026.

En contraste, los precios del cereal mostraron subas mucho más moderadas. La posición diciembre 2026 en el mercado de futuros pasó de US$ 190 a un máximo de US$ 221 por tonelada, lo que implica una mejora de apenas 16%. Este desfasaje refleja una realidad contundente: los fertilizantes aumentaron casi cinco veces más que el trigo, deteriorando la relación insumo-producto.

Relaciones de intercambio cada vez más desfavorables

El deterioro en los precios relativos es uno de los puntos más sensibles para el productor. A comienzos de 2026 se necesitaban 2,7 toneladas de trigo para adquirir una tonelada de urea; hoy se requieren 4,3 toneladas, lo que implica un aumento del 57% en el costo relativo del fertilizante en apenas cuatro meses.

Una dinámica similar se observa con el gasoil, otro insumo esencial. El encarecimiento de estos componentes impacta directamente en las labores de siembra, pulverización y transporte, elevando significativamente el costo total de producción.

Márgenes en retroceso: fuerte caída en pocas semanas

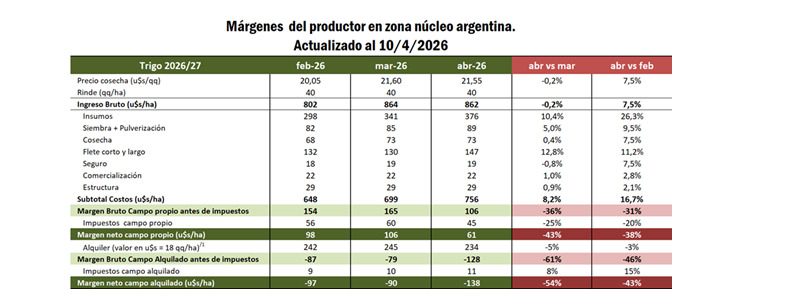

Las estimaciones productivas reflejan con claridad el deterioro económico. Para un planteo modelo de 150 hectáreas, con 40 quintales por hectárea de rendimiento esperado, el margen en campo propio cayó un 43% entre el 13 de marzo y el 10 de abril, mientras que en campo alquilado la caída fue aún mayor, alcanzando el 54%.

Si bien al comparar con febrero la caída es menor —gracias a la suba en los precios a cosecha—, la tendencia sigue siendo negativa. Entre marzo y abril, el costo total de producción antes de impuestos aumentó un 8,2%, y un 17% entre febrero y abril, con los fertilizantes, fletes y labores como principales responsables del incremento.

Doble cultivo: márgenes positivos, pero en retroceso

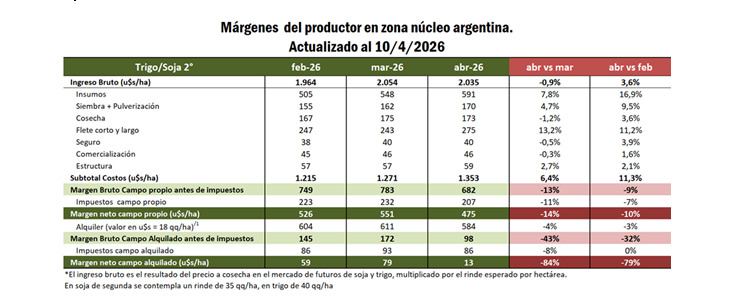

En este contexto, el esquema de doble cultivo trigo-soja de segunda aún ofrece resultados positivos, aunque cada vez más ajustados. Con un rinde estimado de 35 qq/ha para la soja, el margen neto en campo alquilado se ubica en apenas US$ 13 por hectárea, lo que representa una caída del 80% respecto a febrero.

Esto se explica porque, mientras los ingresos proyectados crecieron menos de un 4% entre febrero y abril, los costos lo hicieron en un 11,3%, profundizando la presión sobre la rentabilidad.

Decisiones bajo incertidumbre y mirada a futuro

El contexto global agrega un componente adicional de incertidumbre. En un escenario donde los conflictos geopolíticos alteran rápidamente los mercados, el productor debe tomar decisiones con meses de anticipación, comprometiendo recursos en un entorno volátil.

Si bien los precios agrícolas subieron, no hay garantías de que esa tendencia se sostenga hacia la cosecha, lo que aumenta el riesgo productivo. Por el lado de la oferta, el panorama es claro: costos más altos y márgenes más estrechos podrían derivar en menor superficie sembrada o menor aplicación de tecnología.

Entre riesgos y oportunidades agronómicas

A pesar del contexto adverso para el trigo, existen factores que podrían aportar cierto equilibrio. Una buena recarga de los perfiles de humedad durante el otoño ya se está observando en varias regiones, lo que mejora las condiciones iniciales para el cultivo.

Además, la probabilidad de un evento climático asociado a El Niño hacia la primavera-verano podría favorecer los rindes del trigo, compensando parcialmente el deterioro económico.

En definitiva, la campaña de trigo 2026/27 se presenta como un delicado equilibrio. Con costos en fuerte ascenso, precios que no acompañan y márgenes en retroceso, el productor argentino enfrenta un escenario desafiante, donde cada decisión será clave para sostener la viabilidad económica del cultivo.