Arrendamientos en Córdoba: leves bajas en quintales, pero suba en dólares para la campaña 2026/27

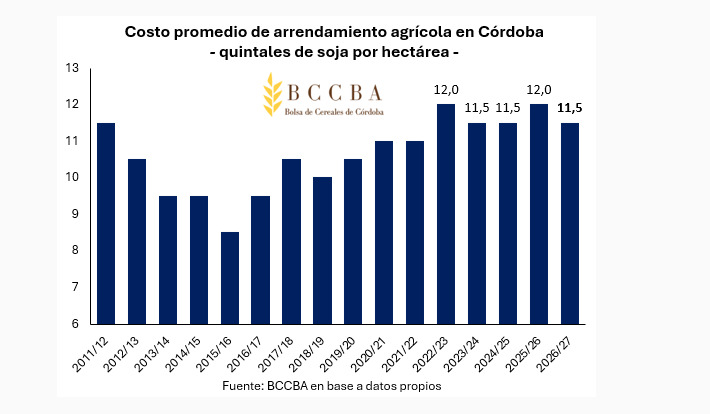

El primer relevamiento de arrendamientos agrícolas para la campaña 2026/27 en la provincia de Córdoba muestra un escenario de relativa estabilidad en términos productivos, aunque con señales de mayor presión en costos. Según el informe N° 473 de la Bolsa de Cereales de Córdoba (BCCBA), el valor promedio se ubicaría en 11,5 quintales por hectárea (qq/ha), con una leve caída de 0,5 qq/ha respecto al ciclo anterior.

Este nivel se alinea con el promedio de las últimas cinco campañas, lo que sugiere una continuidad en la dinámica del mercado de arrendamientos. La baja marginal en quintales refleja cierto ajuste en las condiciones productivas, aunque sin alterar significativamente la estructura general de precios en la provincia.

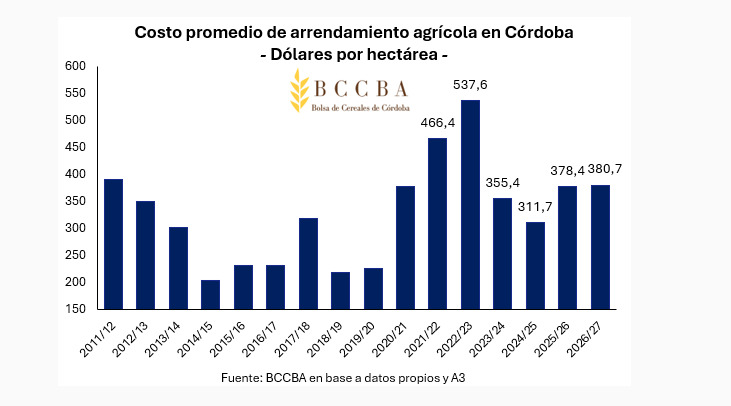

Sin embargo, cuando se traduce ese valor a dólares, el panorama de los arrendamientos cambia. Tomando como referencia el precio proyectado de la soja para mayo de 2027 —estimado en USD 33,1 por quintal—, el costo del arrendamiento alcanzaría los USD 380,7 por hectárea. Este valor implicaría un incremento del 5% interanual y sería el más alto desde la campaña 2022/23, lo que marca una mayor exigencia económica para los productores.

Fuertes diferencias entre regiones y calidad de suelos

El análisis por departamentos revela una marcada heterogeneidad en los valores de los arrendamientos dentro de la provincia. Las zonas más productivas del sudeste concentran los niveles más altos, encabezadas por Marcos Juárez con 18,5 qq/ha y Unión con 15 qq/ha, reflejando la calidad de sus suelos y su potencial agrícola.

En contraste, los departamentos del norte provincial presentan los valores más bajos. Río Seco y Tulumba se ubican en el extremo inferior del rango, con 8,5 qq/ha y 9 qq/ha respectivamente, lo que evidencia las limitaciones productivas de esas regiones en comparación con el núcleo agrícola.

Uno de los aspectos destacados del informe sobre arrendamientos es la dispersión de valores dentro de cada departamento. Unión aparece como la zona con mayor variabilidad, con contratos que van desde los 8 qq/ha hasta los 18 qq/ha, lo que refleja una fuerte heterogeneidad en la calidad de los suelos. Marcos Juárez, por su parte, también presenta una amplia dispersión, con una diferencia de hasta 7 qq/ha entre los valores relevados.

Cambios interanuales y dinámica territorial

El informe también analiza las variaciones respecto a la campaña anterior, mostrando un mapa con ajustes puntuales. Los incrementos más relevantes se registraron en Río Primero y Río Segundo, donde los arrendamientos subieron 0,5 qq/ha en cada caso, evidenciando una leve mejora en la valorización de esas zonas.

Por el contrario, algunos departamentos experimentaron caídas en los arrendamientos. Calamuchita y Unión registraron descensos de 1 qq/ha, mientras que General Roca, Presidente Roque Sáenz Peña, Totoral y Tulumba mostraron bajas más moderadas de 0,5 qq/ha. El resto de las regiones se mantuvo sin cambios, consolidando un escenario de relativa estabilidad general.

Estos movimientos reflejan ajustes finos en función de factores productivos, climáticos y económicos. La variabilidad territorial sigue siendo un rasgo distintivo del mercado cordobés, donde cada región responde a condiciones específicas que impactan en el valor de los contratos.

Modalidades de pago: flexibilidad y diversidad de contratos

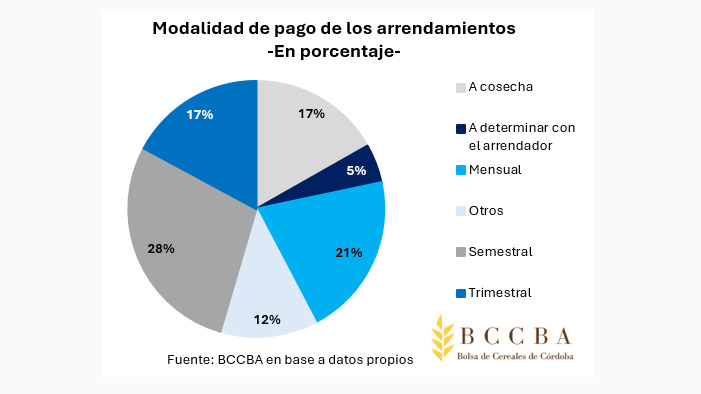

En cuanto a las condiciones de pago, el relevamiento muestra una diversidad de modalidades que buscan adaptarse a las necesidades de productores y propietarios. La opción más elegida es la semestral, con el 28% de los contratos, que establece un esquema de 50% al momento de la siembra y 50% a la cosecha.

En segundo lugar se ubica la modalidad mensual, con el 21%, seguida por los contratos a cosecha y los trimestrales, ambos con el 17%. Esta distribución refleja una tendencia hacia esquemas más flexibles, que permiten ajustar los pagos al flujo de ingresos del productor.

Un porcentaje menor, del 5%, corresponde a contratos donde las condiciones son definidas por el arrendador. Además, un 12% se agrupa bajo la categoría “otros”, que incluye modalidades diversas como pagos adelantados, bimestrales o variables. Esta variedad evidencia la capacidad de adaptación del mercado ante un contexto económico cambiante, donde la negociación entre las partes resulta clave para sostener la actividad.