La soja enfrenta una pérdida récord de poder adquisitivo en 2025

La campaña agrícola 2024/2025 de la soja en Argentina presenta un panorama complejo, marcado por la caída en los precios internacionales de la soja. Este fenómeno ha provocado una pérdida significativa en el poder adquisitivo de los productores, afectando su capacidad para adquirir insumos, maquinaria y cubrir costos operativos esenciales.

Recientemente, CONINAGRO presentó su informe mensual sobre el poder de compra de seis productos clave del sector agropecuario: soja, maíz, trigo, ternero, novillito y leche. Este indicador mide cuántos insumos, costos e inversiones pueden adquirirse con cada uno de estos productos, analizando rubros como herbicidas, fletes, maquinaria y otros 20 factores relevantes para la producción agrícola.

La soja, el cultivo más afectado

Según el informe, la soja ha sido el cultivo con la mayor pérdida de poder adquisitivo en el último año y también en comparación con el promedio de los últimos cinco años. Esto significa que, con la misma cantidad de soja, los productores pueden comprar menos insumos y afrontar en menor medida sus costos productivos en 2025 en relación con años anteriores.

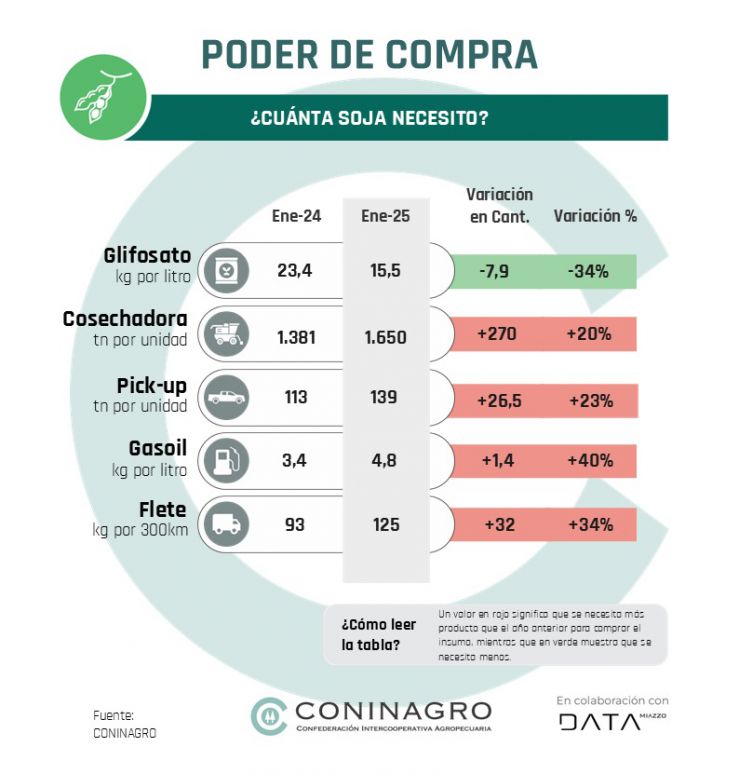

Uno de los rubros más afectados por esta caída es la maquinaria agrícola. En enero de 2025, se necesitaron un 20% más de toneladas de soja para adquirir una cosechadora en comparación con enero de 2024. En términos absolutos, actualmente se requieren 1.650 toneladas de soja para comprar una cosechadora, lo que equivale a 270 toneladas más que hace un año.

La tendencia negativa se acentúa aún más si se compara con el promedio de los últimos cinco años: en este período, se requiere un 39% más de soja para comprar una cosechadora, un 42% más para una sembradora y un 38% más para un tractor. Estos datos reflejan una pérdida considerable en la capacidad de inversión de los productores agrícolas.

El impacto del tipo de cambio y los costos logísticos

El contexto de apreciación cambiaria también ha impactado en el costo de algunos insumos clave del agro que están expresados en pesos, como el transporte de cargas. En enero de 2025, los productores necesitaron un 34% más de kilos de soja para pagar un flete en comparación con el mismo mes de 2024.

El encarecimiento de los fletes está directamente relacionado con el aumento en el precio del gasoil. En enero de 2025, se requirió un 40% más de kilos de soja para comprar un litro de gasoil que en enero de 2024. Esta suba afecta de manera significativa la rentabilidad del sector, dado que el transporte es un componente esencial en la comercialización de los granos.

Pequeñas mejoras en fertilizantes y herbicidas

A pesar del deterioro general del poder adquisitivo de la soja, algunas excepciones muestran señales de alivio para los productores. La relación de intercambio entre soja y fertilizante DAP (fosfato diamónico) ha mejorado ligeramente. En enero de 2025, se necesitaron 2,9 kilos de soja para adquirir un kilo de DAP, mientras que un año atrás se requerían 3,1 kilos, lo que representa una disminución del 6%. Sin embargo, si se compara con el promedio de los últimos cinco años, la situación sigue siendo desfavorable, ya que actualmente se necesita un 14% más de soja para adquirir este fertilizante en relación con el período de referencia.

Otro insumo clave que ha mostrado una reducción en su costo relativo es el glifosato, cuyo precio internacional ha disminuido tras los récords alcanzados en 2022. En enero de 2025, se requirieron un 34% menos de kilos de soja para comprar glifosato en comparación con enero de 2024. Además, en relación con el promedio de los últimos cinco años, la baja fue del 22%. Este dato es positivo, ya que el glifosato es un herbicida fundamental para el control de malezas en la producción agrícola.

En términos de adquisición de tierras, el poder de compra de la soja ha mostrado una leve mejoría. En enero de 2025, se necesitaban 58,9 toneladas de soja para comprar una hectárea de tierra, frente a las 61,4 toneladas requeridas en enero de 2024. Esta reducción de 2,5 toneladas (-4%) en un año representa un alivio para los productores interesados en ampliar su superficie productiva.

El dato más relevante surge al comparar con el promedio de los últimos cinco años, cuando se necesitaban 65,2 toneladas de soja para adquirir una hectárea. Esto indica que los valores actuales son un 10% inferiores al promedio histórico, lo que podría representar una oportunidad para aquellos que buscan invertir en tierras.

Este fenómeno está relacionado con la reducción de la brecha cambiaria. Mientras que el valor de la soja se expresa en dólares oficiales, el precio de los campos se fija en dólares MEP o Blue, lo que ha permitido que la relación entre ambos se vuelva más favorable para los productores.

El informe de CONINAGRO refleja un panorama desafiante para la soja en la campaña 2024/2025. La caída en los precios internacionales ha generado una pérdida significativa en su poder adquisitivo, afectando especialmente la capacidad de los productores para invertir en maquinaria, cubrir costos de transporte y adquirir combustibles.

Sin embargo, la baja en el precio de algunos insumos como el glifosato y la ligera mejora en la relación de intercambio con la tierra ofrecen ciertos alivios dentro de un contexto general complicado. En este escenario, los productores deberán optimizar al máximo sus estrategias de producción y comercialización para mitigar los efectos de la pérdida de competitividad y mantener la rentabilidad de sus explotaciones agrícolas.