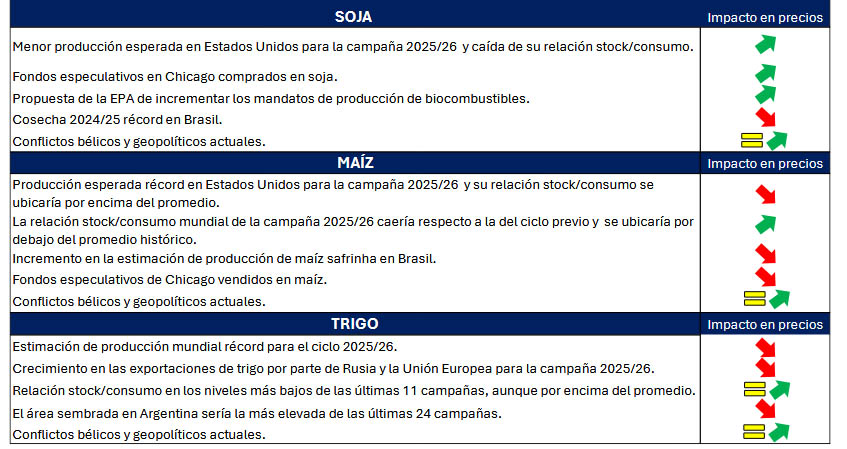

Maíz 2025/26: señales bajistas en el mercado y fundamentos más sólidos para la soja

El panorama para el maíz de cara a la campaña 2025/26 se presenta con fundamentos más negativos en comparación con la soja, según coinciden analistas y organismos internacionales. Las perspectivas de una cosecha récord en Estados Unidos, el avance de la safrinha en Brasil y el posicionamiento especulativo de los fondos en Chicago marcan una tendencia bajista para el cereal en el mercado internacional, a pesar de que los niveles de stock a nivel global aún no son excesivos.

Estados Unidos espera una cosecha récord

En su informe mensual de junio, el Departamento de Agricultura de los Estados Unidos (USDA) mantuvo su proyección de una producción récord de maíz para la campaña 2025/26, con un volumen estimado en 401,9 millones de toneladas, lo que implicaría un aumento del 6,4% respecto a la campaña anterior. A la fecha, la siembra ya ha finalizado, y el 72% del maíz implantado se encuentra en condiciones buenas a excelentes, lo que refuerza las expectativas optimistas sobre los rindes.

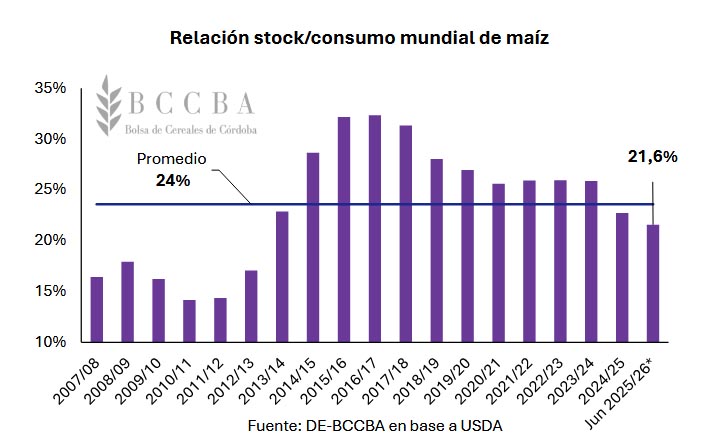

Sin embargo, pese a una ligera reducción en las estimaciones de stocks iniciales y finales en relación al informe de mayo (3,5% y 2,78% respectivamente), las existencias finales aumentarían un 27% respecto al ciclo previo, alcanzando 44,5 millones de toneladas. Esto llevaría la relación stock/consumo al 11,3%, 2,4 puntos porcentuales por encima de la campaña pasada y por encima del promedio de los últimos 15 años, lo cual presiona los precios a la baja.

Safrinha en Brasil: entre demoras y recuperación

Mientras tanto, en el hemisferio sur, la cosecha de la safrinha en Brasil muestra un avance lento: al 15 de junio, solo se había recolectado el 3,9% del área sembrada. Este ritmo representa un atraso de 9 puntos porcentuales respecto al mismo momento del año anterior y de 4,4 puntos en relación con el promedio de las últimas cinco campañas.

Este retraso tiene su origen en las sequías que afectaron la siembra de soja en septiembre y octubre de 2024, lo que demoró la implantación del maíz. Sin embargo, el organismo brasileño CONAB sorprendió al aumentar su estimación de producción en 1,2 millones de toneladas respecto a mayo, proyectando un total de más de 101 millones de toneladas, un 11,9% superior a la producción de la campaña 2023/24.

Argentina recorta su estimación

En Argentina, la Bolsa de Comercio de Rosario (BCR) ajustó a la baja su estimación de producción de maíz para la campaña 2024/25, proyectando 48,5 millones de toneladas, cuatro millones menos que en el ciclo anterior. Este descenso responde, en parte, a condiciones climáticas dispares durante el desarrollo del cultivo y una menor inversión tecnológica en algunas zonas.

El contexto productivo global ha tenido un correlato directo en el comportamiento de los precios. En lo que va de junio, el precio promedio del maíz en el mercado de Chicago ronda los 173 dólares por tonelada, nivel similar al registrado un año atrás (174,5 USD/Tn). Desde febrero, el cereal atraviesa una corrección bajista luego del repunte observado entre agosto y diciembre de 2024.

Si bien los niveles globales de stock aún no pueden considerarse excesivos, el mercado parece estar reaccionando con fuerza a las buenas perspectivas para Estados Unidos. En ese sentido, los fondos especulativos en Chicago pasaron a posicionarse cortos en maíz, una señal clara de expectativas bajistas para el corto y mediano plazo.

Soja en mejor posición relativa

En contraposición, la soja presenta fundamentos algo más sostenidos. Si bien también enfrenta desafíos climáticos y presión por la oferta sudamericana, los niveles de stock global son más ajustados y la demanda, especialmente de China, se mantiene firme. Esta diferencia de fundamentos ha comenzado a notarse en los mercados, donde la oleaginosa muestra mayor firmeza relativa en los precios respecto al maíz.

En este escenario, los productores y actores del mercado deberán seguir de cerca la evolución climática en Estados Unidos, el avance de las cosechas en el hemisferio sur y los movimientos especulativos, que están marcando el pulso de un mercado que se encamina hacia una nueva campaña con señales mixtas, pero claramente más desfavorables para el maíz.