La comercialización de la cosecha gruesa comienza a tomar impulso

En los últimos días, los precios de la soja y el maíz en las pizarras de Chicago experimentaron aumentos, lo que, aunque con un traslado parcial a nuestro país, despertó el interés de los productores para iniciar las negociaciones de la cosecha gruesa.

Según Dante Romano, profesor del Centro de Agronegocios y Alimentos de la Universidad Austral, aunque estos valores son más bajos en comparación con hace tres meses, comienzan a mostrar signos de rentabilidad.

Las recientes lluvias han detenido tanto la cosecha del maíz temprano como la carga de los buques en las terminales portuarias, lo que ha ocasionado cierta demora en la logística interna, a pesar de las ventas actuales en baja. Sin embargo, para Romano, este escenario representa una oportunidad: “Se generan oportunidades de venta para aquellos que, a pesar de las lluvias, pueden entregar en el corto plazo”, recomendó.

En cuanto a la soja, las lluvias han llegado en un momento propicio para mejorar los rendimientos, y a un mes del inicio de la cosecha, Romano señaló que “ver la soja mayo nuevamente en 290 (dólares) y noviembre en 300 debería incitar a la reflexión”.

Según Romano, las recientes lluvias han ayudado a recargar los perfiles de suelo para enfrentar el invierno sin problemas, a pesar de los pronósticos de “Niña” para agosto. Sin embargo, existe la posibilidad de que estas lluvias generen demoras o incluso daños en la cosecha gruesa 2023/24.

En cuanto a la soja, el maíz y el trigo, Romano señaló que no hay nuevos fundamentos alcistas en sus precios internacionales en el horizonte por el momento. Específicamente para el trigo, advirtió que enfrenta la presión de la abundante oferta de cereal ruso a precios bajos a nivel internacional.

“La mayoría de los embarques anunciados tienen como destino países fuera de Brasil, lo que significa que para ser competitivos debemos reducir los precios. Se espera que cuando solo quede grano para el Mercosur, la necesidad de Brasil despierte interés”, estimó. Sin embargo, para todos los cultivos, Romano analizó un panorama en el que los números comienzan a mostrar un mayor flujo de operaciones.

Soja

La comercialización de la soja continúa estancada, con solo 900.000 toneladas vendidas, lo que equivale al 1,7% de la cosecha, mientras que normalmente en este período del año se alcanzaría el 11%. Sin embargo, en la última semana, combinando negocios a fijar y a precio, se observó un pico de operaciones de 1,6 millones de toneladas la semana pasada, seguido de otro millón esta semana.

“Claramente, la mayoría de los negocios son a fijar, y la suma de los dos primeros alcanza el 17% de la cosecha, en comparación con el 23% promedio histórico. Estamos mucho más cerca de la media”, evaluó Romano.

Desde su perspectiva, “esto podría deberse a que, aunque los precios no son atractivos, sí es atractivo abrir espacios para entregar mercadería, ya sea por razones logísticas o para utilizar esos contratos como garantía para obtener financiamiento. Los productores esperan cerrar precios más adelante si ven una mejor rentabilidad”.

Maíz

En cuanto al maíz, solo se ha vendido el 8% a precio, en comparación con el 21% promedio histórico. Sin embargo, si se consideran los negocios a precio y a fijar, alcanza el 22%, frente al 30% promedio para esta época del año.

“La comercialización de maíz parece estar algo más ajustada en comparación con el histórico, especialmente cuando la cosecha comenzó a avanzar. Observamos un aumento en la cantidad de camiones descargando esta semana, pero esta tendencia se detuvo cuando las lluvias se generalizaron. Dada la alta tarifa de secado, es probable que se retrase la recolección, las ventas y las entregas de mercadería”, explicó Romano.

Cómo sigue

En este contexto, la Bolsa de Cereales de Córdoba (Bccba) señaló que el volumen de comercialización de granos está por debajo de sus niveles habituales, principalmente debido a los menores precios. Una caída en la brecha cambiaria podría impulsar las ventas, ya que resultaría en mejores precios para los productores.

Además, a medida que avance la cosecha y los productores necesiten liquidar compromisos financieros, se espera que aumente el monto comercializado. Tradicionalmente, alrededor del 50% de la soja y el maíz se liquidan a finales de junio.

En el caso de la soja de la campaña 2023/24, se estima que se han comercializado 9 millones de toneladas hasta la fecha, sobre un volumen estimado de 50 millones. Sin embargo, solo una pequeña proporción de estas toneladas tiene un precio establecido.

En resumen, aunque el ritmo de comercialización ha mejorado gradualmente, aún hay espacio para un aumento significativo en las próximas semanas, especialmente con la necesidad de los productores de saldar deudas.

Comercialización de maíz y trigo

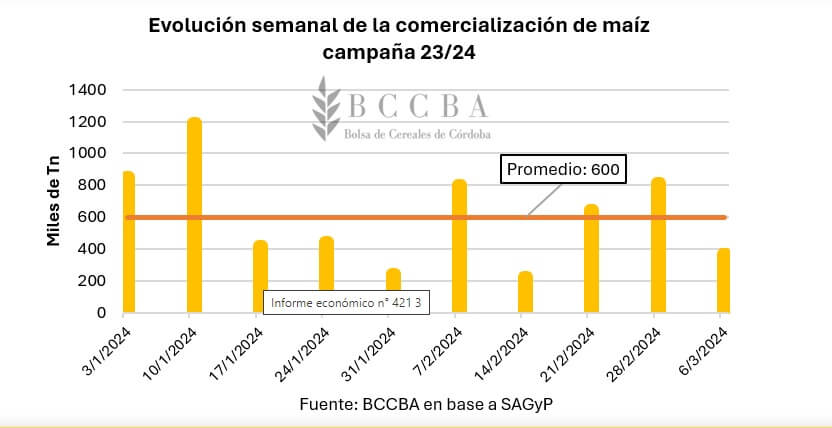

Por otro lado, en cuanto al maíz y a diferencia de la soja, se observa un ritmo de operaciones más constante. Durante el primer trimestre de 2024, se negociaron alrededor de 600.000 toneladas semanales, acumulando un total de 12,7 millones de toneladas.

Este volumen negociado representa aproximadamente el 22% de las 57 millones de toneladas esperadas para esta campaña. Si bien este número se encuentra en línea con el mismo período del ciclo anterior (22/23), está un 33% por debajo del ciclo 21/22 y del promedio de las últimas cinco campañas.

“Al igual que en el caso de la soja, la mayoría de las operaciones realizadas están pendientes de fijar precio. Para el maíz, este volumen pendiente de fijar precio ronda los 8 millones de toneladas, lo que representa el 63% del total comercializado hasta la fecha”, señalaron desde la Bccba.

En cuanto al trigo de la campaña 2023/2024, se han comercializado poco más de 8 millones de toneladas, lo que equivale al 53% de las 15,9 millones de toneladas estimadas a nivel nacional según datos oficiales.

A diferencia de los casos anteriores, una proporción considerable del volumen comercializado de trigo ya tiene el precio fijado, alcanzando las 5 millones de toneladas, lo que representa el 64% del total de toneladas de cereal comercializadas.

En cuanto al avance de la campaña comercial, si bien mostró un retraso con respecto a las dos campañas previas y al promedio de las últimas cinco, se ha observado una aceleración en las ventas, en línea con lo observado durante la campaña 21/22.

Con información de Infocampo