Récord histórico en la industria aceitera: 2025 marcó el mayor nivel de procesamiento de oleaginosas en Argentina

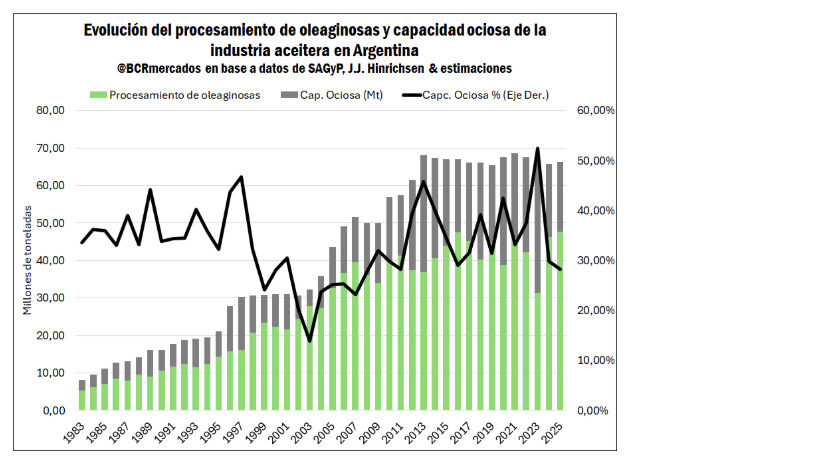

La industria aceitera argentina cerró 2025 con un hito sin precedentes: el mayor volumen de procesamiento de oleaginosas de su historia, alcanzando las 47,6 millones de toneladas (Mt), de acuerdo a un informe de la Bolsa de Comercio de Rosario (BCR). El resultado se explica por una sólida disponibilidad de soja y girasol, que permitió llevar la actividad industrial a niveles máximos y reducir la capacidad ociosa al nivel más bajo desde 2011.

Este desempeño refuerza el rol estratégico de la industria aceitera dentro de la agroindustria nacional, no solo como generador de divisas, sino también como eslabón clave en el agregado de valor, el empleo y la competitividad exportadora del país.

Una industria clave que creció de la mano de la soja

La industria aceitera ocupa un lugar central en la estructura productiva argentina. En sus orígenes, hacia las décadas de 1960 y 1970, el procesamiento anual rondaba apenas las 2 Mt, con un perfil fuertemente vinculado al girasol. El punto de inflexión llegó con la introducción de la soja, que comenzó a ganar terreno a fines de los años setenta.

A partir de 1984, la soja se convirtió en el principal motor de la industrialización, impulsando inversiones a gran escala en plantas de crushing y logística. Este proceso sentó las bases para una expansión acelerada de la capacidad instalada y posicionó a Argentina como uno de los líderes mundiales en procesamiento de oleaginosas.

Cuatro décadas de expansión y un nuevo récord en 2025

Entre mediados de los años setenta y 2011, el procesamiento de oleaginosas mostró un crecimiento exponencial. En la década de 1980, la molienda aumentó 222%, alcanzando 10,8 Mt en 1990, y volvió a duplicarse en los años noventa, llegando a 22,36 Mt en 2000.

Durante la década del 2000, el avance de la industria aceitera continuó con una suba del 78%, hasta alcanzar 41,25 Mt en 2011. Sin embargo, entre 2010 y 2020 el sector enfrentó un período de estancamiento, con una leve caída del 2% entre puntas. El máximo previo se había registrado en 2016, con 47,55 Mt, récord que finalmente fue superado en 2025 con 47,64 Mt, estableciendo un nuevo techo histórico.

Soja y girasol: los protagonistas del nuevo máximo

El volumen procesado en 2025 estuvo compuesto por 42,63 Mt de soja, 4,63 Mt de girasol y 0,38 Mt de otras oleaginosas. En el caso de la soja, se trató del segundo mayor registro histórico, solo por detrás del nivel alcanzado en 2016.

La gran novedad del año en la industria aceitera fue el salto en la molienda de girasol, que alcanzó su mayor volumen desde el año 2000 y resultó 68% superior al de 2016. El procesamiento de otras oleaginosas, aunque más limitado, también mostró una mejora significativa, con un crecimiento del 47% interanual, impulsado principalmente por el buen desempeño del maní.

La oferta como límite estructural del crecimiento

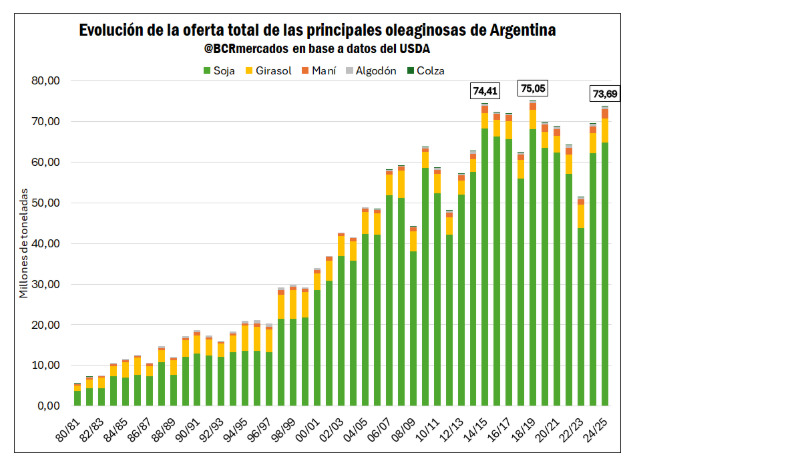

Este récord de la industria aceitera fue posible gracias a una oferta total de oleaginosas elevada, estimada por el USDA en 73,69 Mt para la campaña 2024/25, el tercer mayor volumen histórico. Descontando las exportaciones sin procesar, la oferta neta para industrializar se ubicó en 59,64 Mt, en línea con el promedio de la última década.

No obstante, el estancamiento de la molienda en los últimos años refleja las limitaciones para expandir sostenidamente la producción doméstica. En este contexto, las importaciones temporarias de soja desde países vecinos ganaron relevancia: de ser prácticamente nulas en 2010, pasaron a ubicarse entre 4 y 10 Mt anuales, con un promedio de 6,7 Mt en los últimos cinco años.

Menor capacidad ociosa y potencial hacia adelante

Con el nivel de procesamiento alcanzado en 2025, la capacidad ociosa de la industria aceitera se redujo al 28,2%, el valor más bajo desde 2011. Este dato confirma un mayor aprovechamiento de la infraestructura existente, que creció fuertemente entre las décadas de 1980 y 2000.

Desde una mirada estructural, la industria aceitera argentina aún cuenta con margen para crecer, siempre que aumente la oferta de materias primas, ya sea vía mayor producción local o importaciones para su posterior procesamiento. La escala de las plantas argentinas, superior a la de muchos competidores, sigue siendo una ventaja competitiva clave para consolidar el rol del país como proveedor global de productos oleaginosos de alto valor agregado.