Girasol: la exportación de aceite y subproductos alcanzó máximos

El complejo girasol argentino logró posicionarse como un protagonista clave en el mercado internacional, impulsado por un contexto global de estrés en la oferta de aceites vegetales. En medio de una caída proyectada en la producción mundial de girasol y un aumento en la demanda externa, la exportación de aceite y subproductos de este cultivo alcanzó niveles récord desde 2006. A continuación, se presentan los principales factores que explican esta coyuntura.

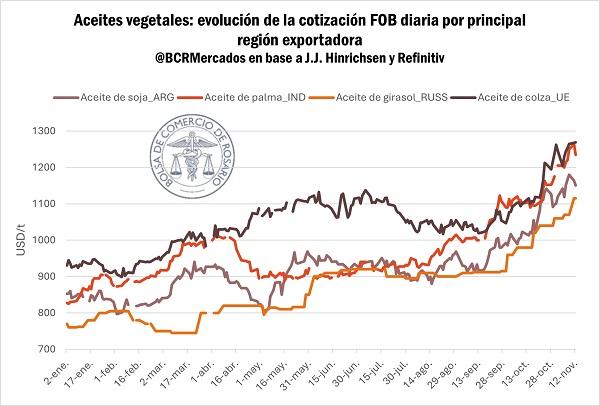

1. Alza en los precios internacionales: +45% desde enero

La reducción de la oferta global de aceites vegetales, especialmente de girasol, generó una presión alcista en los precios internacionales. En la campaña 2024/25, se proyecta una caída del 10% en la producción mundial de girasol, con Rusia y Ucrania como principales responsables del retroceso. Estos países concentran el 70% de las exportaciones mundiales de aceite de girasol, y los recortes en sus cosechas desencadenaron aumentos significativos en los precios FOB.

El aceite de girasol argentino fue un claro beneficiario de esta tendencia. Desde principios de año, su cotización FOB escaló un 45%, alcanzando los 1.140 USD/t en noviembre, su valor más alto desde febrero de 2023.

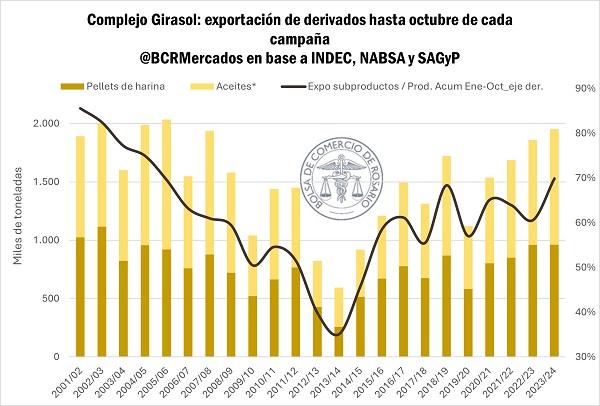

2. Exportaciones récord de derivados del girasol

En lo que va de la campaña 2023/24, las exportaciones argentinas de aceite y subproductos de girasol alcanzaron máximos históricos. Entre enero y octubre, se exportó el 70% de la producción industrial, un aumento de 13 puntos porcentuales respecto al promedio del último quinquenio.

En términos de volumen, las exportaciones acumuladas incluyen:

- 989.000 toneladas de aceite de girasol

- 961.800 toneladas de subproductos

Estas cifras representan el mayor volumen exportado en casi dos décadas, quedando apenas 80.000 toneladas por debajo del récord establecido en la campaña 2005/06.

3. Impacto en el mercado interno: consumo rezagado

Aunque el sector exportador demostró una notable fortaleza, el mercado interno muestra signos de desaceleración. Hasta la primera semana de noviembre, las compras locales de girasol alcanzaron 2,6 millones de toneladas, lo que representa el 70% de la producción estimada para el año (3,7 Mt). Este porcentaje está 11 puntos por detrás del promedio de la última década, lo que refleja un consumo interno más lento frente a una oferta enfocada en la exportación.

A pesar de este rezago, el procesamiento industrial de girasol se mantiene estable. En 2023/24, se procesaron 3,2 Mt en la industria local, un nivel ligeramente superior al promedio del último quinquenio.

4. Nuevos compromisos para la campaña 2024/25

El mercado ya anticipa la dinámica para la próxima campaña, con precios FOB proyectados para el aceite de girasol argentino en torno a los 1.180 USD/t. Esta perspectiva impulsó la comercialización anticipada de la producción 2024/25, alcanzando un volumen comprometido de 401.000 toneladas al inicio de noviembre, el más alto en tres años.

La combinación de contratos para la mercadería en stock y los compromisos para la nueva campaña elevó el volumen de operaciones en octubre, superando cualquier mes del año anterior.

El sector del girasol en Argentina atraviesa un momento histórico, impulsado por una fuerte demanda externa y precios internacionales en máximos. Mientras las exportaciones alcanzan cifras récord, el mercado interno muestra un consumo moderado, compensado por la estabilidad en la molienda.

La campaña 2024/25 se perfila con un comienzo prometedor, respaldado por sólidos compromisos de exportación y precios competitivos. Sin embargo, la sostenibilidad de este auge dependerá de la evolución de las condiciones globales de oferta y demanda, así como de las políticas locales que favorezcan la competitividad del sector.