La carne vacuna lidera la suba de precios en el mercado internacional

El mercado internacional de alimentos atraviesa un escenario marcado por tensiones geopolíticas y expectativas de posibles subas en los precios, especialmente ante el impacto que podría tener la escalada del conflicto en Medio Oriente sobre los costos energéticos. En este contexto, el mercado de la carne vacuna muestra una tendencia alcista que se adelanta a otros alimentos y responde a factores propios del sector, según el último informe del mercado ganadero Rosgan.

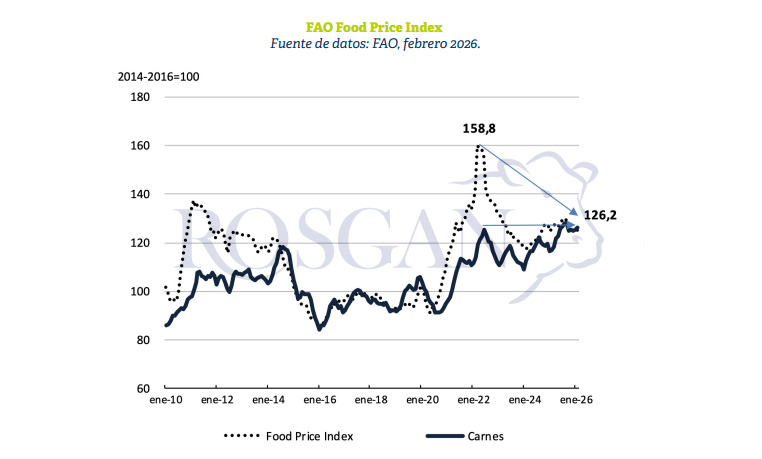

El análisis se basa en la evolución del Índice de Precios de los Alimentos de la FAO, indicador que mide la variación de una canasta de productos comercializados internacionalmente. En febrero el índice registró un promedio de 125,3 puntos, mostrando una leve recuperación en relación con meses anteriores, aunque todavía se ubica por debajo de los valores máximos alcanzados en los últimos años.

Ese pico se registró en marzo de 2022, cuando el indicador llegó a 160,2 puntos tras el inicio de la guerra en Ucrania. Actualmente el índice general permanece cerca de un 22% por debajo de ese nivel, que funciona como referencia para evaluar hasta dónde podrían escalar nuevamente los precios en un escenario de suba sostenida de la energía.

La carne vacuna, el único rubro que muestra subas

El informe de Rosgan destaca que, a diferencia de otros alimentos, el complejo cárnico mantiene una evolución positiva en materia de precios. Desde los máximos alcanzados en 2022, los lácteos registraron bajas promedio del 20%, los cereales del 36%, los aceites vegetales del 31% y el azúcar del 27%.

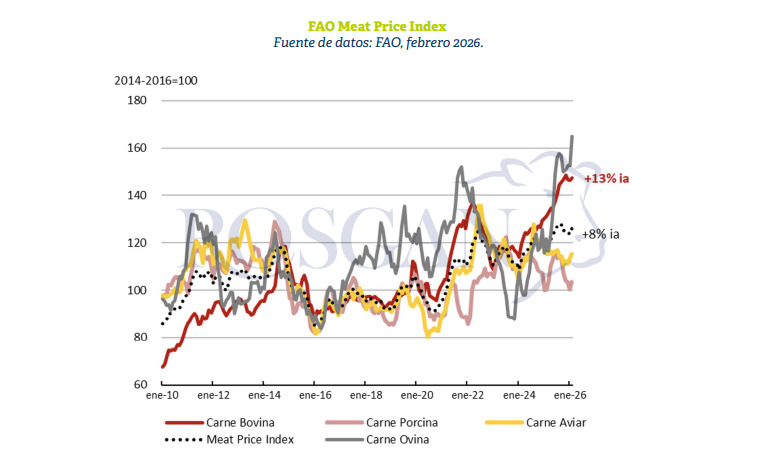

En contraste, el Índice de Precios de las Carnes —que incluye carne vacuna, porcina, aviar y ovina— es el único componente del indicador de la FAO que muestra un incremento en ese período, acumulando una suba cercana al 8% a nivel global.

Dentro de ese grupo, la carne vacuna se posiciona como uno de los productos con mayor dinamismo en los mercados internacionales. Las cotizaciones del producto registran aumentos cercanos al 12,5%, mientras que la carne ovina presenta subas aún más pronunciadas, del orden del 33,5%, aunque con menor incidencia en el consumo mundial.

La explicación de esta tendencia se vincula principalmente con los fundamentos propios del mercado ganadero. La combinación de una oferta ajustada y una demanda internacional sostenida genera condiciones favorables para que los precios se mantengan firmes en los principales mercados de exportación.

Menor producción y mayor demanda global

Uno de los factores que explican la fortaleza del mercado es la perspectiva de menor producción mundial en los próximos años. Según las últimas proyecciones publicadas por el Departamento de Agricultura de Estados Unidos (USDA), la producción global de carne vacuna podría reducirse en cerca de un millón de toneladas durante 2026.

Esta caída estaría asociada principalmente al proceso de recomposición de los rodeos ganaderos en varios países productores, luego de ciclos de alta faena registrados en los últimos años. La reducción de la oferta coincide con una demanda internacional que continúa expandiéndose, lo que genera presión alcista sobre las cotizaciones.

De acuerdo con las estimaciones del USDA, el comercio mundial de carne vacuna superaría las 12 millones de toneladas, consolidando el crecimiento del mercado internacional y reforzando la importancia de los principales países exportadores.

Estados Unidos y China impulsan el mercado

En este escenario, Estados Unidos aparece como uno de los protagonistas centrales del comercio global. El país norteamericano continuará ampliando su déficit comercial de carne vacuna, lo que implica una creciente necesidad de importaciones para abastecer su consumo interno.

Las proyecciones indican que las importaciones estadounidenses podrían superar las 2,5 millones de toneladas en 2026, lo que representaría un incremento del 3,4% respecto de 2025. Sin embargo, los datos del inicio del año muestran un crecimiento aún mayor. Durante el primer bimestre, las compras externas de Estados Unidos superaron en un 10% los registros del mismo período del año pasado, un ritmo que incluso supera las proyecciones previstas para todo el año.

China también continúa desempeñando un papel determinante. A pesar de que el país implementó un sistema de cuotas de importación para moderar el crecimiento de las compras, los valores ofrecidos por los importadores siguen mostrando una tendencia alcista, reflejando la firmeza de la demanda.

Europa firme y el impacto del conflicto en Medio Oriente

Una dinámica similar se observa en el mercado europeo. Si bien los volúmenes de comercio se mantienen relativamente estables, los precios continúan registrando incrementos sostenidos, especialmente en los cortes de mayor valor comercial.

Actualmente, productos como el Ramp & Loin o el bife ancho se exportan desde Argentina a valores FOB de entre 21.000 y 22.000 dólares por tonelada, cifras que representan subas superiores al 30% en comparación con los precios registrados un año atrás.

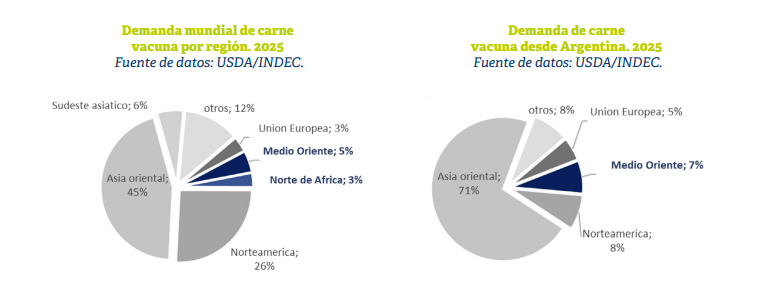

El informe también analiza el posible impacto del conflicto en Medio Oriente sobre el comercio global de carne vacuna. Desde el punto de vista del consumo, la participación de los países de esa región representa menos del 5% de la demanda mundial, por lo que su influencia directa sobre el mercado internacional es limitada.

Sin embargo, para Argentina esos destinos tienen mayor relevancia. Mercados como Israel, Qatar y Emiratos Árabes Unidos concentran más del 7% de los embarques y cerca del 11% de las divisas generadas por las exportaciones de carne vacuna, aunque hasta el momento no se registran cambios significativos en los flujos comerciales hacia la región.