El USDA ajusta la soja argentina, sube el maíz mundial y el trigo se tensiona por la demanda de Medio Oriente

El nuevo informe mensual de oferta y demanda del Departamento de Agricultura de Estados Unidos (USDA) correspondiente a marzo de 2026 dejó señales claras sobre el comportamiento de los principales cultivos a nivel global. Con ajustes puntuales en la soja argentina, una recomposición de los stocks de maíz y una mayor tensión en el mercado de trigo por el aumento de la demanda en Medio Oriente, el escenario internacional comienza a mostrar una dinámica más selectiva para los granos, según el informe de AZ Group y deCampoaCampo, el mercado ganadero online más grande del país.

En términos generales, el reporte presentó pocos cambios respecto al mes anterior, pero los ajustes realizados en Sudamérica y en Ucrania marcan el rumbo de los mercados agrícolas para los próximos meses.

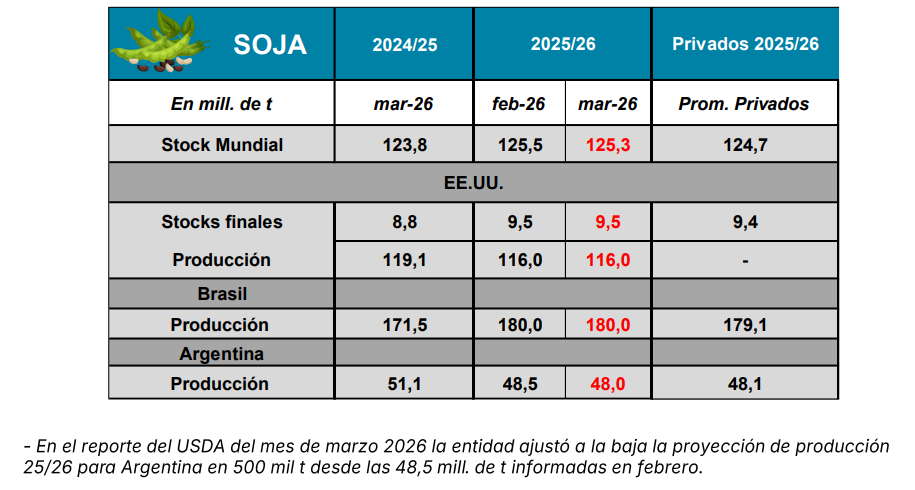

La soja argentina vuelve a recortarse

En el caso de la soja, el dato más relevante fue el nuevo ajuste a la baja en la producción argentina de la campaña 2025/26. El USDA redujo la estimación en 500 mil toneladas, ubicándola en 48 millones de toneladas, por debajo de las 48,5 millones proyectadas en febrero.

El volumen queda en línea con las estimaciones de la Bolsa de Comercio de Rosario y levemente por debajo de lo proyectado por la Bolsa de Cereales de Buenos Aires, lo que confirma un escenario de producción ajustada en el país.

A nivel mundial, los stocks de soja se mantienen relativamente estables, con un volumen cercano a 125 millones de toneladas, mientras que Brasil continúa consolidándose como el principal productor global con una cosecha estimada en 180 millones de toneladas.

En el plano local, la campaña muestra una leve mejora en el estado de los cultivos. Según la Bolsa de Cereales de Buenos Aires, el 35% de la superficie sembrada se encuentra en condiciones buenas a excelentes, superando el 33% registrado a igual momento del ciclo anterior.

Otro dato relevante es la molienda proyectada para la campaña 2025/26, que se ubica en 41 millones de toneladas. Aunque se encuentra por debajo del ciclo previo, sigue por encima del promedio de los últimos diez años, lo que refleja la importancia de la industria aceitera dentro del esquema productivo argentino.

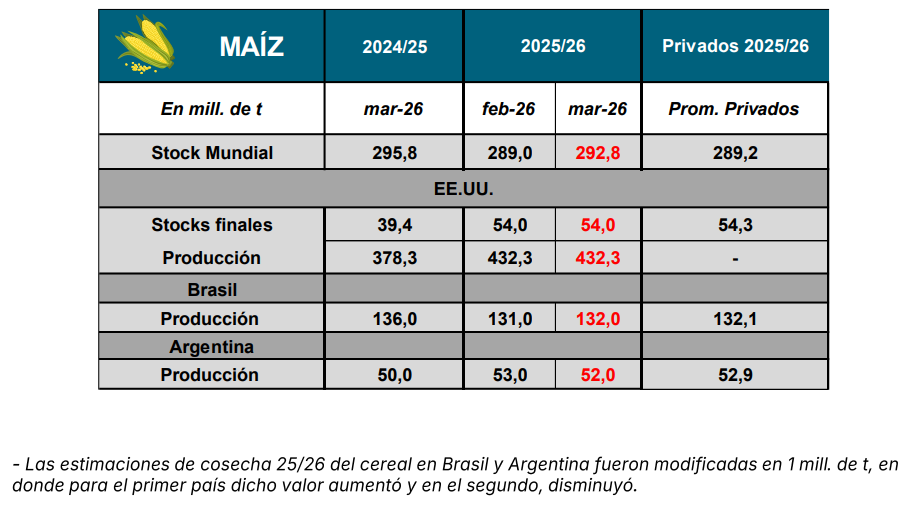

El maíz gana protagonismo global

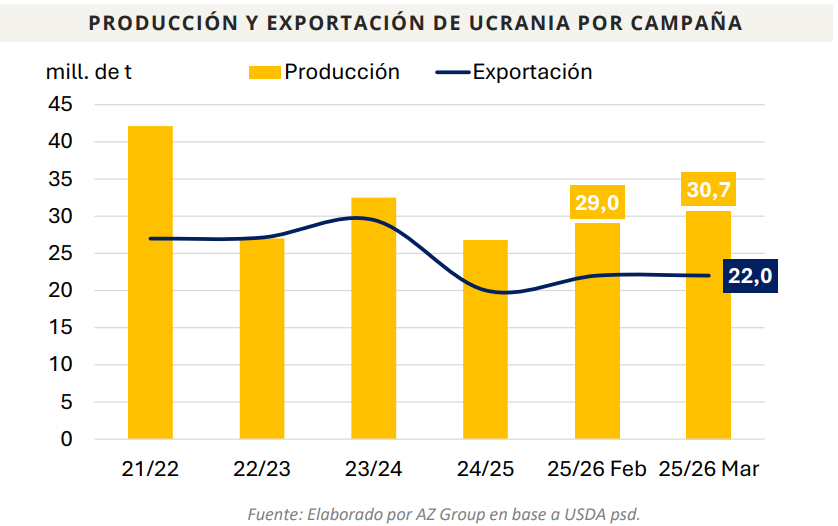

En el mercado de maíz, el principal cambio del informe estuvo vinculado a Ucrania, cuarto proveedor mundial del cereal. El USDA elevó su estimación de producción de 29 a 30,7 millones de toneladas, manteniendo sus exportaciones en 22 millones.

Este ajuste impacta directamente en el mercado europeo, ya que la Unión Europea continúa siendo el principal destino del maíz ucraniano, con importaciones estimadas en 19,5 millones de toneladas.

A nivel global, los stocks finales aumentaron de 289 a 292,7 millones de toneladas, lo que aporta cierta tranquilidad al mercado internacional.

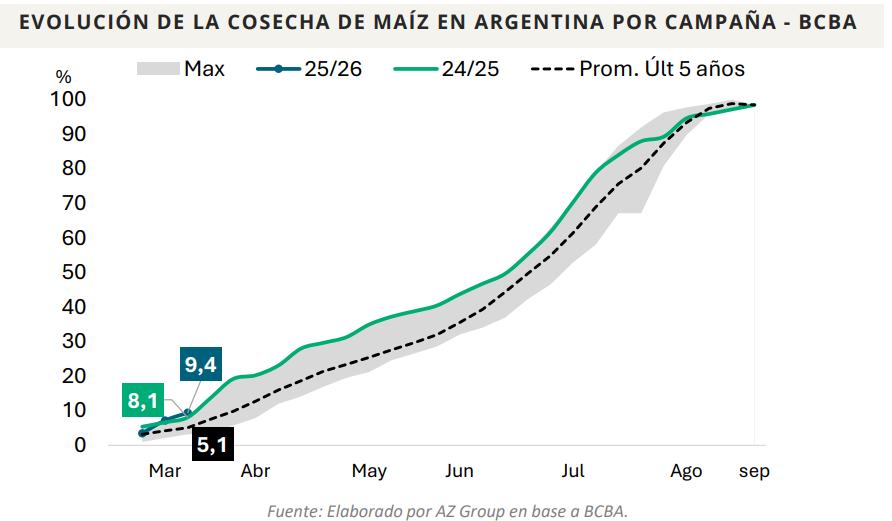

En Argentina, la cosecha avanza sobre el 9,4% de la superficie, con un ritmo ligeramente superior al del año pasado. La producción se estima en 57 millones de toneladas, lo que posiciona al país como uno de los principales jugadores del mercado mundial.

La evolución del maíz refleja un escenario de oferta relativamente cómoda, aunque con una demanda internacional que continúa siendo firme, especialmente en Europa y Asia.

El trigo se tensiona por la demanda global

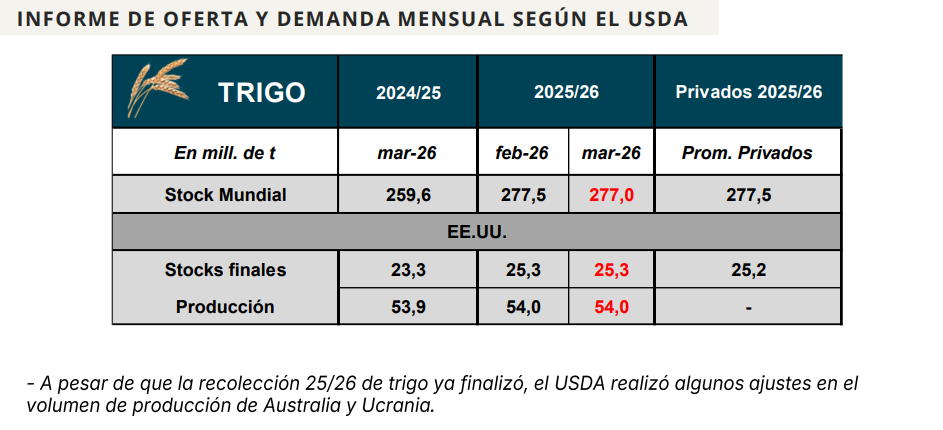

El mercado de trigo mostró una dinámica diferente. A pesar de que la cosecha 2025/26 ya finalizó, el USDA realizó ajustes en la producción de Australia y Ucrania, elevando levemente la estimación mundial.

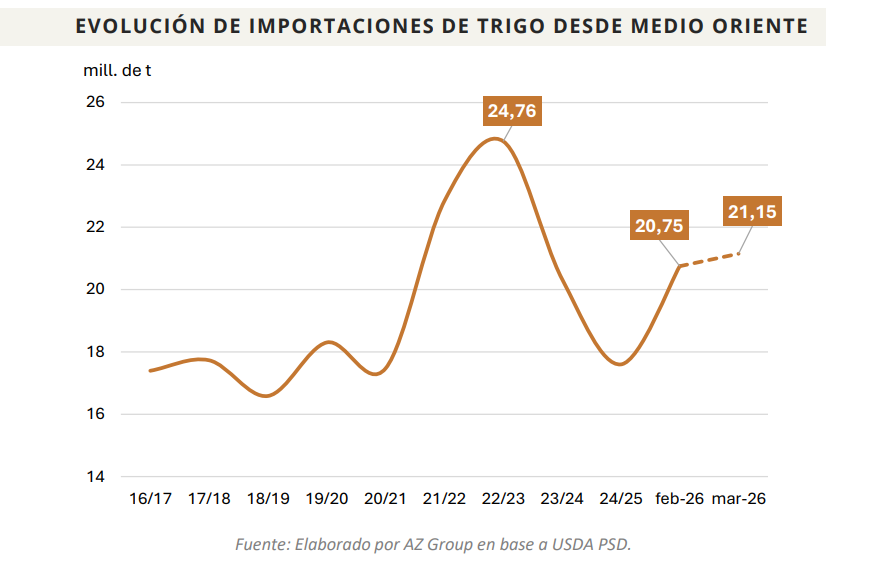

Sin embargo, este incremento fue compensado por una mayor demanda global, particularmente en Medio Oriente, donde el conflicto bélico continúa generando incertidumbre sobre el abastecimiento de granos.

Las importaciones desde esta región crecieron de manera sostenida, lo que llevó a una reducción de los stocks finales mundiales.

En el caso de Argentina, el USDA redujo los stocks en un millón de toneladas debido a un aumento en las exportaciones, que pasaron de 18 a 19,5 millones de toneladas. Este dato refleja la fuerte inserción del trigo argentino en el mercado internacional.

Un escenario de granos con señales mixtas

El informe de marzo deja un panorama claro: la soja argentina enfrenta un recorte productivo, el maíz muestra mayor disponibilidad global y el trigo se ve tensionado por la demanda internacional.

En conjunto, el escenario marca un mercado agrícola con señales mixtas, donde la evolución del clima, los conflictos geopolíticos y la demanda mundial seguirán siendo los principales factores que definan los precios y las oportunidades comerciales en los próximos meses.