Trigo: caída de la producción en Brasil y presión en los precios

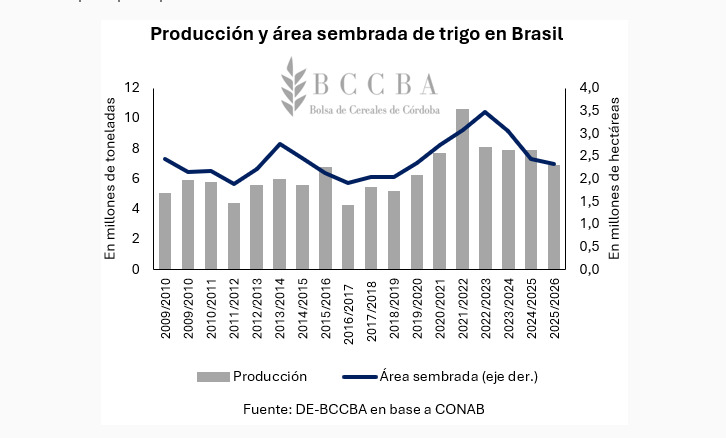

Con el inicio de la campaña triguera 2026/27 en el hemisferio sur cada vez más cerca, las primeras estimaciones muestran un panorama de menor producción en Brasil, uno de los principales compradores del cereal argentino. Según proyecciones de la Compañía Nacional de Abastecimiento (CONAB), el país vecino produciría 6,9 millones de toneladas de trigo, lo que representaría una caída del 12% respecto al ciclo anterior.

La reducción en la producción se explica principalmente por dos factores. Por un lado, se espera una disminución del área sembrada del 5,2%, condicionada por una combinación de factores climáticos y señales del mercado que desalentaron las decisiones de siembra. Por otro, los rendimientos promedio también registrarían un retroceso del 7,5%, ubicándose en torno a 29,8 quintales por hectárea, lo que terminaría de consolidar la caída productiva prevista para la próxima campaña.

En cuanto al calendario agrícola, las labores de implantación comenzarían durante marzo en los estados de Goiás y el Distrito Federal, aprovechando el período de lluvias característico de esa región. Posteriormente, en abril se sumarán los estados de la Región Sur, que concentran la mayor parte de la producción triguera brasileña.

Importaciones sostenidas y mayores exportaciones

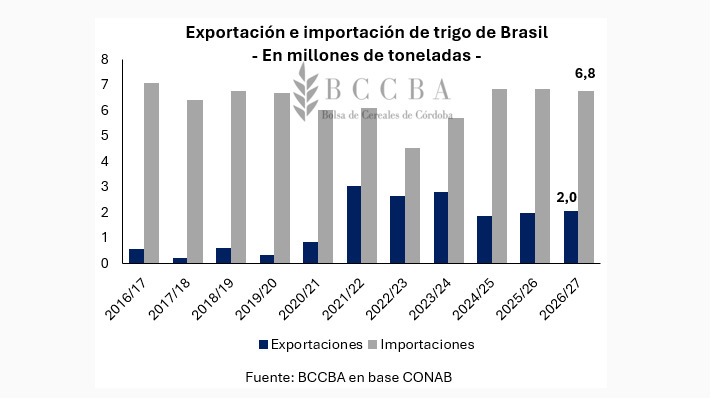

Más allá de la caída proyectada en la cosecha, Brasil continuaría dependiendo fuertemente del mercado externo para abastecer su demanda interna de trigo. De acuerdo con las estimaciones difundidas, el país importaría alrededor de 6,8 millones de toneladas del cereal, un volumen que se mantiene prácticamente sin cambios en relación con los últimos tres ciclos comerciales.

Este nivel de importaciones resulta clave para el mercado regional, ya que Brasil es históricamente el principal destino del trigo argentino, lo que convierte a su demanda en un factor determinante para la dinámica comercial del cereal en el Cono Sur.

En paralelo, las proyecciones indican que las exportaciones brasileñas registrarían un leve crecimiento del 4% respecto a la campaña 2025/26, alcanzando 2 millones de toneladas. De concretarse este volumen, se trataría del nivel más alto desde el ciclo 2023/24, consolidando una mayor presencia del país en el comercio internacional de trigo.

Condiciones productivas dispares en el hemisferio norte

Mientras el hemisferio sur se prepara para una nueva campaña, en el hemisferio norte el desarrollo del trigo presenta un escenario heterogéneo, según el último reporte del Global Agricultural Monitoring (GEOGLAM). En líneas generales, las condiciones se mantienen favorables en la Unión Europea, aunque algunos países enfrentaron episodios climáticos por debajo de los promedios históricos.

La situación es algo más incierta en otras regiones clave. En Ucrania, particularmente en la zona central, podrían registrarse pérdidas vinculadas a nevadas invernales, especialmente en áreas donde la cobertura de nieve protectora fue insuficiente para proteger los cultivos. En cambio, en Rusia las condiciones climáticas se mantienen favorables, lo que permitiría sostener un buen desempeño productivo.

Por su parte, Estados Unidos enfrenta algunos riesgos en el desarrollo del trigo de invierno, debido a la combinación de sequía y una exposición temprana a bajas temperaturas. En Canadá, en tanto, las condiciones del trigo invernal son variables, principalmente por la falta de humedad adecuada en algunos sectores productivos.

Precios internacionales y debilidad del mercado local

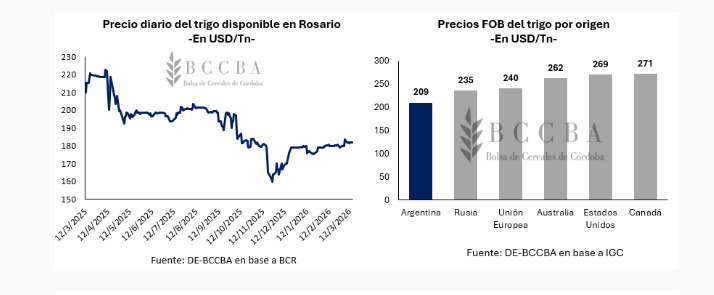

En el plano internacional, las cotizaciones del trigo continúan mostrando diferencias significativas entre los principales exportadores. Según los últimos datos disponibles, el precio del trigo argentino se ubica en torno a los 209 dólares por tonelada, posicionándose como el valor más bajo entre los grandes oferentes globales.

Esta diferencia responde a diversos factores, entre ellos la calidad del cereal, las políticas comerciales, los costos logísticos y la dinámica propia del mercado internacional. En contraste, Rusia —el mayor productor mundial— registra valores cercanos a los 235 dólares por tonelada, mientras que Estados Unidos y Canadá presentan cotizaciones más elevadas, de 269 y 271 dólares por tonelada respectivamente.

En el mercado interno argentino, el escenario también refleja cierta debilidad. Durante los primeros días del mes el trigo cotiza en torno a los 181 dólares por tonelada, lo que representa una caída del 15% en comparación con marzo de 2025, cuando el cereal alcanzaba los 212 dólares por tonelada.