El trigo argentino marca récord de embarques, pero con precios que se achican

El mercado de granos argentino atraviesa un escenario dual: mientras las exportaciones de trigo cierran un agosto histórico con volúmenes récord, la normalización en Rusia y la mayor oferta global comienzan a presionar a la baja las cotizaciones hacia la nueva cosecha.

Récord histórico para el trigo en agosto

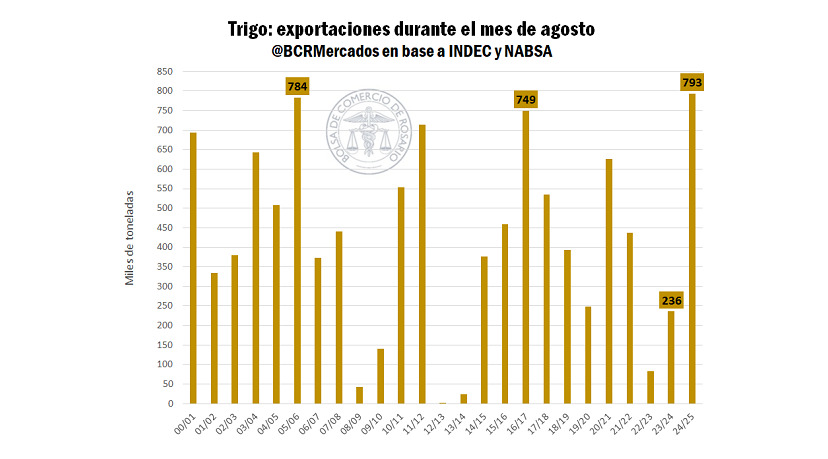

Agosto cerraría como un mes inédito para el comercio exterior del trigo argentino. De acuerdo con el Reporte del Mercado de Granos de la Bolsa de Comercio de Rosario (BCR), los embarques superaron las 790.000 toneladas, un volumen que triplica lo exportado en agosto de 2024 y duplica el promedio de los últimos siete años.

Se trata de un comportamiento atípico para la estacionalidad del cereal, ya que tradicionalmente los picos de exportación se concentran cerca de la cosecha. Sin embargo, la abundante oferta disponible y el “efecto desplazamiento” provocado por los fuertes envíos de maíz en la transición 2024/25 obligaron a reprogramar los cronogramas logísticos, dejando toneladas de trigo para este tramo del año.

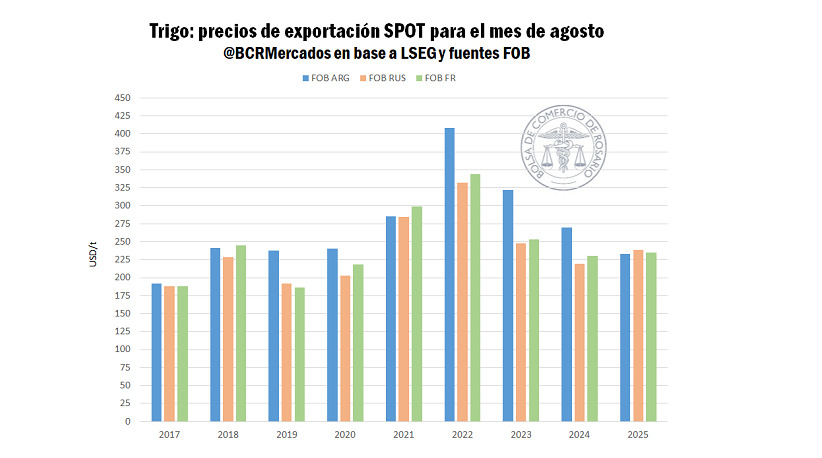

El FOB argentino promedió 234 dólares por tonelada en agosto, ubicándose entre los más competitivos a nivel global junto con Francia y Alemania. En un hecho poco común, llegó incluso a cotizar por debajo del trigo ruso. Esta ventana se abrió por el retraso en la cosecha del Mar Negro, que limitó la logística portuaria y redujo la presión exportadora de Moscú.

Rusia recupera terreno y cambia el tablero

El respiro, sin embargo, parece ser temporal. La Federación Rusa reactivó su ritmo exportador de trigo a partir de agosto y las consultoras proyectan entre 42 y 44 millones de toneladas despachadas en la campaña, al menos 2 millones más que en el ciclo previo. Esto ya impacta en los precios: el FOB ruso cayó de 238 a 230 dólares por tonelada en apenas un mes, desplazando nuevamente a sus competidores.

La normalización de la logística en el Mar Negro, sumada a la oferta sólida de Francia, Alemania, Canadá y Estados Unidos, marca un escenario de sobreabundancia de trigo que comienza a reflejarse en las pizarras.

Un mercado presionado a la baja

En este contexto, el precio del trigo tiende a la baja a nivel global. La demanda también juega su parte: China redujo sus importaciones de más de 13 Mt en 2022/23 a apenas 4 Mt en la última campaña, tras una cosecha doméstica que volvió a ubicarse en torno a 140 millones de toneladas. La caída de su rol como principal comprador global obliga a redireccionar flujos comerciales hacia otros destinos, lo que incrementa la presión sobre las cotizaciones.

El caso más notorio es el de Australia, donde el departamento de Agricultura elevó la estimación de producción a 34 Mt, 3 Mt más que el cálculo del USDA. Con China prácticamente fuera de su cartera de clientes (de 6 Mt exportadas a menos de 1 Mt), el país oceánico acumula un “carry-in” alto que empuja sus exportaciones 2025/26 a 24,5 Mt, el nivel más elevado desde el récord 2022/23.

Impacto en el trigo argentino

La combinación de estos factores golpea directamente sobre el mercado local. A pesar de las lluvias que afectaron algunos lotes implantados la semana pasada, la expectativa de una cosecha voluminosa de trigo mantiene la presión bajista.

En las últimas semanas, el FOB Up-River para diciembre retrocedió de 235 a 215 dólares por tonelada, mientras que el futuro en el mercado local A3 se estabilizó por debajo de los 190 dólares por tonelada.

Este escenario plantea un dilema para los productores argentinos. Por un lado, las exportaciones muestran que el trigo nacional puede aprovechar oportunidades coyunturales en el mercado internacional. Por el otro, la recomposición de la oferta global limita la capacidad de sostener precios altos de cara a la nueva campaña.

Perspectivas hacia fin de año

El foco estará puesto en la evolución de las condiciones climáticas y en el ritmo de avance de las cosechas en el hemisferio sur. Tanto Argentina como Australia llegan con expectativas de una oferta abundante, mientras que el mercado sigue de cerca los movimientos de Rusia, que con su capacidad logística y productiva puede alterar rápidamente las tendencias.

En síntesis, agosto deja una foto ambivalente: récord histórico de embarques de trigo para la Argentina, pero con un horizonte de precios que se achica bajo el peso de una oferta internacional abundante y una demanda global más débil.