Tambos: la rentabilidad del 2025 con altibajos para el sector

La producción de tambos argentina vuelve a estar bajo la lupa. Un informe reciente del Observatorio de la Cadena Láctea Argentina (OCLA) advierte sobre la creciente brecha en la rentabilidad entre los distintos tamaños de tambos, una tendencia que profundiza la concentración del negocio y pone en riesgo la continuidad de los productores más pequeños.

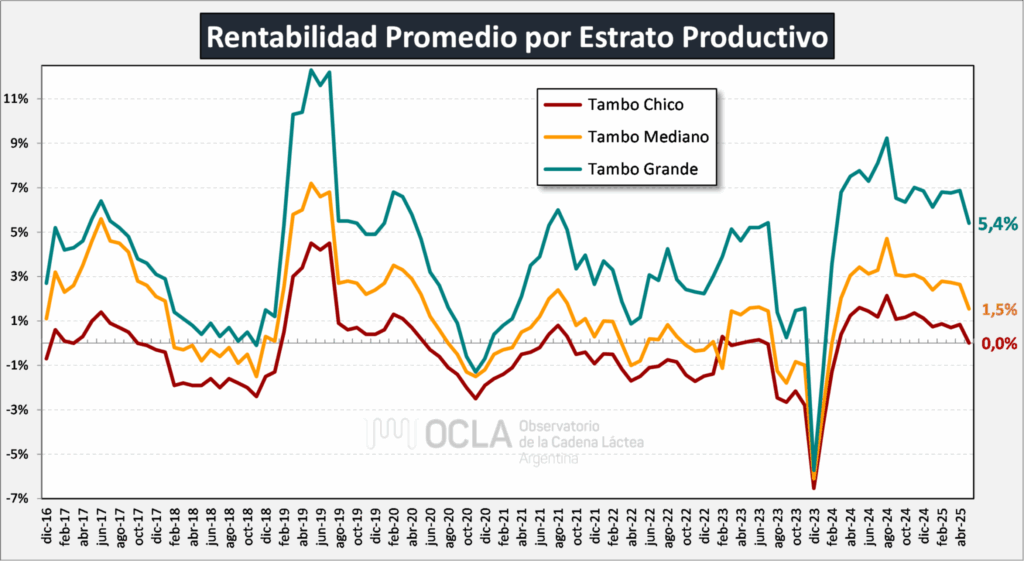

Según los datos del OCLA, la rentabilidad promedio del sector cayó del 4% en marzo al 2,6% en mayo, pero lo más preocupante es el desglose por tamaño de establecimiento: los tambos grandes obtuvieron un rendimiento del 5,6%, los medianos alcanzaron apenas el 1,5%, y los pequeños tambos registraron una rentabilidad nula, apenas empatando sus costos de producción.

Un modelo que favorece a las grandes escalas

Este fenómeno no es nuevo, pero se ha intensificado en los últimos meses. Según el OCLA, las mayores escalas de producción ofrecen mejores niveles de productividad y eficiencia, lo que les permite sostener una estructura rentable incluso en contextos adversos. La capacidad para invertir en mejora genética, tecnología y manejo de la alimentación animal potencia sus resultados económicos.

Por el contrario, los tambos pequeños, con menos espalda financiera y limitada posibilidad de acceder a mejoras productivas, ven cómo sus márgenes desaparecen. La consecuencia directa es una aceleración del proceso de concentración en el sector: en lo que va del año, más de 1.000 establecimientos lecheros dejaron de figurar en el RENSPA (Registro Nacional Sanitario de Productores Agropecuarios), lo que representa cerca del 10% del total de tambos registrados.

Precios vs. costos: una relación cada vez más tensa

Durante buena parte del último año, el sector lechero se benefició de una relación favorable entre precios e insumos. El valor del litro de leche pagado al productor escaló por encima de la inflación y se mantuvo por arriba del costo de producción, que estuvo contenido gracias a precios históricamente bajos de insumos clave como el maíz y la soja, fundamentales en la dieta de las vacas.

En mayo, el precio promedio del litro de leche fue de 470 pesos, mientras que el costo de producción se ubicó en 449 pesos, según los datos del INTA relevados en diez regiones productivas. Esta leve diferencia sigue permitiendo un margen positivo en términos generales, pero ya no alcanza para todos los segmentos de productores.

El informe señala que los menores márgenes de ganancia se dan principalmente en establecimientos con menor escala, que además enfrentan dificultades adicionales como menor acceso al crédito, menor capital de trabajo y mayores costos relativos por litro producido.

Panorama incierto y presiones del mercado

El escenario se complica aún más con la aparición de nuevos desafíos en el mercado. Por un lado, las exportaciones de productos lácteos muestran señales de enfriamiento, afectadas por restricciones externas y la pérdida de competitividad. Por otro lado, la oferta interna ha crecido, lo que genera un exceso de mercadería que presiona los precios a la baja.

Esta situación beneficia a la industria, que logra recomponer márgenes y operar con mayor comodidad, pero afecta al productor, especialmente a los más chicos, que no tienen poder de negociación ni alternativas comerciales.

Qué se necesita para revertir la tendencia

Desde el OCLA señalan que para mejorar la situación del sector, es necesario que la industria láctea incremente sus ingresos, ya sea mediante un mayor dinamismo en las exportaciones o una recuperación del consumo interno. Solo con más ingresos por venta, explican, las usinas podrán trasladar mejores precios al productor y evitar que más tambos queden fuera del sistema.

En un contexto donde la lechería sigue siendo una actividad estratégica para muchas economías regionales, la sostenibilidad del modelo dependerá de políticas que contemplen las necesidades de los pequeños y medianos productores, y no solo de la eficiencia económica de las grandes empresas. Sin un equilibrio, el riesgo es que se consolide un sector más concentrado, pero también más vulnerable.