Soja en máximos históricos, trigo en expansión y maíz contenido: el mapa agrícola de noviembre

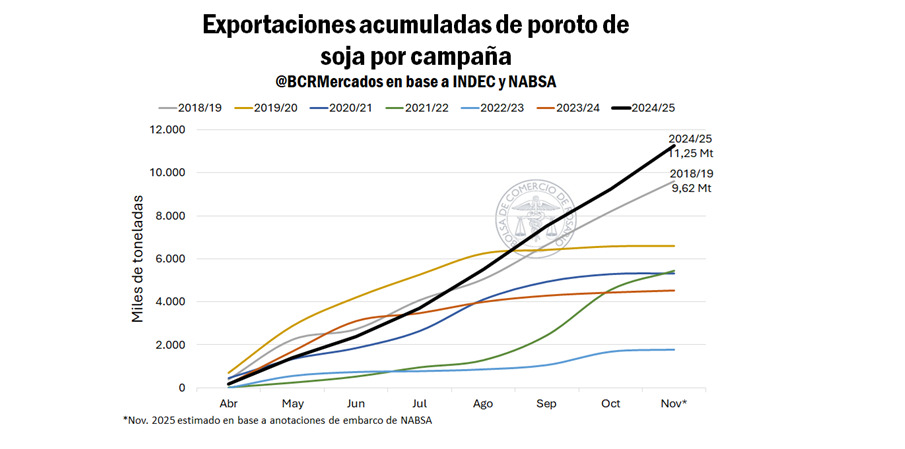

Por primera vez desde que existen estadísticas formales, los embarques de poroto de soja en noviembre superarían las 2 Mt, un volumen más de cinco veces superior al promedio de la última década. Según datos preliminares de NABSA retratados por la Bolsa de Comercio de Rosario (BCR), China absorbe el 94% de las exportaciones, consolidando el giro de compras desde Estados Unidos hacia Sudamérica que marcó todo 2024.

Con un acumulado anual que alcanzaría 11,25 Mt a noviembre, la campaña de soja 2024/25 se posiciona como la segunda más alta del siglo. ¿Qué impulsó esta dinámica? Por un lado, las bajas transitorias y la eliminación momentánea de retenciones en septiembre, que aceleraron ventas y registros de DJVE. Por el otro, la demanda asiática, que sostuvo los embarques en niveles máximos de los últimos diez años.

En paralelo, la siembra de la nueva campaña avanza con lentitud, afectada por excesos hídricos en Buenos Aires. En otras provincias, sin embargo, la buena humedad favoreció una implantación sostenida.

Trigo: proyecciones que hacen historia

Además de la soja, las estimaciones de GEA-BCR para el ciclo de trigo 2025/26 apuntan a una producción récord de 24,5 Mt, muy por encima de las 20 Mt inicialmente previstas. En la zona núcleo, los rindes podrían ubicarse entre los más altos registrados, alimentando expectativas para el nuevo ciclo comercial.

Con stocks remanentes de 2024/25, la oferta total alcanzaría 27,9 Mt, un volumen 36% superior al promedio del último quinquenio. Este escenario habilita un potencial exportador de 16 Mt, el mayor en al menos 37 años.

La cosecha avanza sobre el 15% del área nacional. Los primeros lotes exhiben buenos rindes, pero aún queda por ver el impacto en calidad: en Rosario ya surgieron ofertas con requisitos de 11% de proteína y PH 78, una señal de creciente exigencia comercial.

Maíz: caída en exportaciones, fortaleza en consumo interno

El ritmo exportador del maíz se ubica entre los más bajos de los últimos 15 años: desde marzo se despacharon solo 15,2 Mt, y noviembre no superaría 1,2 Mt, la mitad que en 2023. Sin embargo, los stocks físicos cayeron a 14,3 Mt, el nivel más bajo en cuatro años, debido al robusto consumo interno, en especial del engorde a corral, que explica el 30% de la demanda total.

Con este escenario, la BCR recorta la proyección exportadora 2024/25 de 33,5 Mt a 32 Mt, elevando a su vez el consumo interno. Los stocks finales quedarían por encima de 5 Mt.

¿Nueva oportunidad para Argentina?

En la campaña 2023/24 de soja y granos en general, un arranque exportador flojo terminó en un trimestre explosivo, con 7,5 Mt exportadas entre diciembre y febrero, impulsado por la fuerte demanda interna de Brasil, que tenía poco grano disponible para vender.

Hoy la situación es similar: Brasil proyecta un consumo récord de 90 Mt, un 8% más que el año pasado, y sus exportaciones caerían por debajo de 40 Mt. Pero surge una diferencia central: la oferta global está mucho más holgada. Estados Unidos logró una cosecha récord y Ucrania recuperó 32 Mt, generando entre ambos un saldo exportable de 120 Mt, un 50% superior al de hace un año.

Con tanta disponibilidad global de soja y otros granos, los precios internacionales se mantienen moderados, lo que reduce la probabilidad de un nuevo boom exportador argentino, incluso en caso de que Brasil vuelva a necesitar maíz hacia fin de año.

En este contexto, el mercado internacional de la soja y granos en general transita una etapa de alta sensibilidad a cualquier cambio en la oferta global, especialmente en un año marcado por ajustes productivos en Estados Unidos, redefiniciones en Sudamérica y una demanda que continúa mostrando señales mixtas.