Soja 2026: más oferta sudamericana y mayores stocks en EE.UU. presionan al mercado

El mercado internacional de la soja arrancó 2026 con señales claras de abundancia, según se desprende del último informe mensual del Departamento de Agricultura de Estados Unidos (USDA). La combinación de una producción sudamericana en aumento y un nuevo ajuste alcista en los stocks finales estadounidenses volvió a ejercer presión sobre los precios, en un contexto donde la demanda no logra absorber el crecimiento de la oferta global.

Qué dice le informe del USDA sobre la soja en 2026

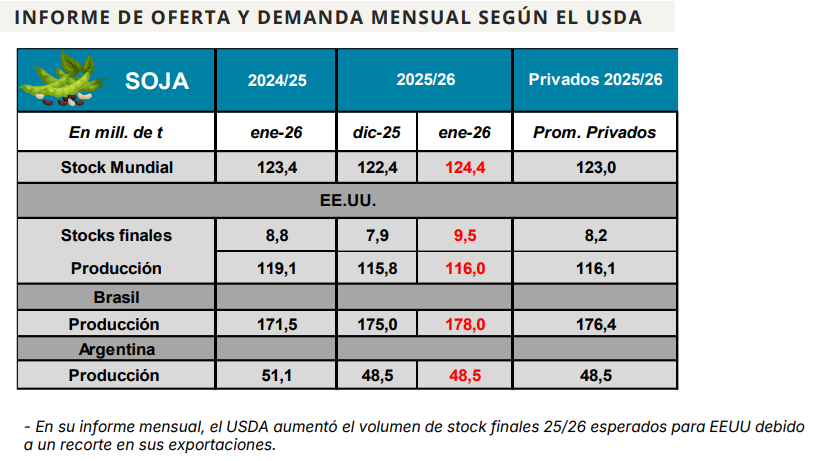

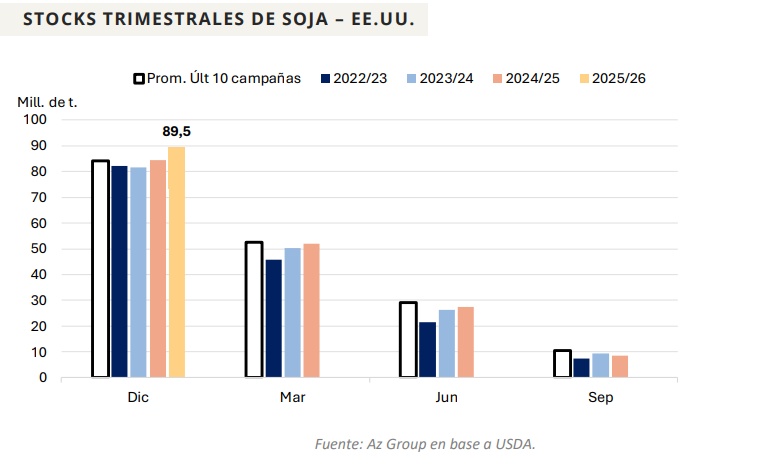

En su actualización de enero, el USDA elevó las existencias finales de soja en Estados Unidos para la campaña 2025/26 hasta 9,6 millones de toneladas, como consecuencia directa de un recorte en las exportaciones, que fueron ajustadas a la baja en 1,6 millones de toneladas. Con embarques proyectados en 42,9 millones de toneladas, el volumen queda muy por debajo del promedio de los últimos cinco años, lo que refuerza la lectura de un mercado más holgado.

A nivel global, los stocks mundiales de soja también crecieron y se ubican en 124,4 millones de toneladas, consolidando una tendencia que el mercado viene siguiendo con atención. Este aumento está estrechamente ligado al fuerte desempeño productivo de Sudamérica, con Brasil nuevamente como principal protagonista. El USDA incrementó en 3 millones de toneladas su estimación de cosecha brasileña, llevándola a 178 millones de toneladas, un volumen récord que vuelve a posicionar al país como el principal oferente mundial del complejo sojero.

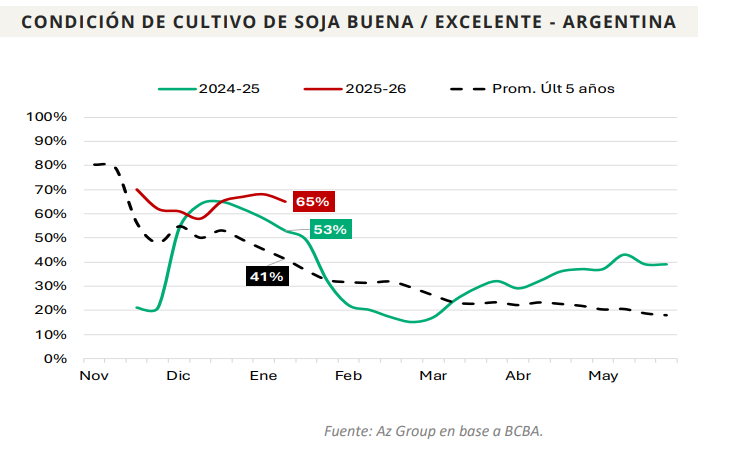

Argentina también aporta a este escenario de mayor oferta. Con un avance de siembra cercano al 88% del área apta y una condición de cultivo buena a excelente que alcanza el 65%, los registros actuales se ubican por encima del promedio de los últimos años. Según proyecciones privadas y datos relevados por la Bolsa de Cereales de Buenos Aires, la producción argentina podría alcanzar las 50,3 millones de toneladas, recuperándose parcialmente tras campañas más ajustadas.

Sin embargo, la evolución del cultivo todavía dependerá del comportamiento climático durante el período crítico. Aunque los indicadores agronómicos son alentadores, el mercado sigue atento a posibles eventos de estrés hídrico o térmico que puedan modificar las estimaciones actuales.

Desde el punto de vista comercial, el contexto internacional no ofrece demasiados incentivos para una recuperación de precios en el corto plazo. La abundancia de soja sudamericana, sumada a la acumulación de stocks en Estados Unidos, limita las posibilidades de subas sostenidas, especialmente en un escenario donde China, principal comprador mundial, muestra una demanda más selectiva y cautelosa.

Para el productor argentino, este panorama refuerza la importancia de una estrategia comercial activa y escalonada. Con precios internacionales bajo presión y un mercado que descuenta una oferta abundante, la gestión del riesgo —a través de coberturas, ventas anticipadas o combinaciones de precio y volumen— se vuelve una herramienta clave para preservar márgenes en una campaña que, desde lo productivo, muestra buenas perspectivas, pero que desde lo comercial presenta desafíos evidentes.