Mercados internacionales: abundancia de trigo y equilibrio frágil según el USDA

El informe de diciembre del USDA dejó un mensaje claro en el plano internacional: el mercado de granos continúa dominado por la abundancia, especialmente en trigo, mientras que soja y maíz transitan un delicado equilibrio entre oferta y demanda.

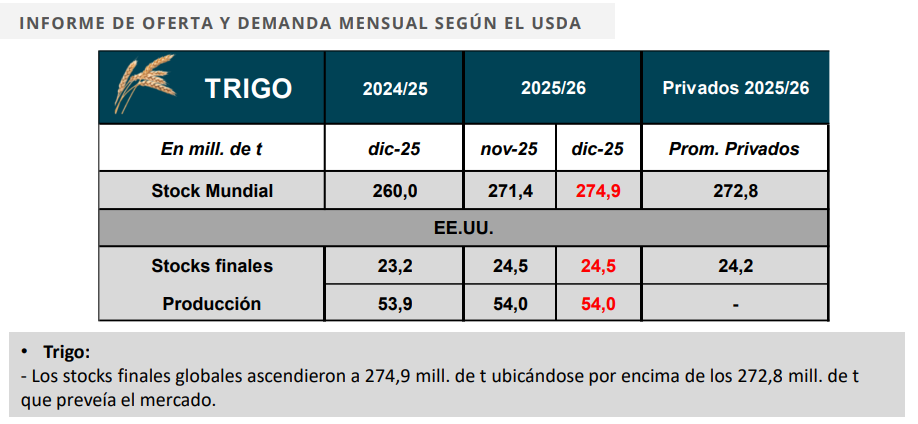

Trigo: stocks en alza y presión bajista

El trigo fue el cultivo que mostró el dato más contundente. El USDA elevó la producción mundial del ciclo 2025/26 en 9 millones de toneladas, llevándola a 837,8 millones. Como consecuencia, los stocks finales globales treparon a 274,9 millones de toneladas, por encima de lo que esperaba el mercado.

Las mejoras productivas se concentraron en Argentina, Australia, Canadá, la Unión Europea y Rusia, consolidando un escenario claramente bajista para el cereal. En Brasil, si bien la producción caería 2,6%, el impacto global resulta marginal frente al aumento del resto de los grandes jugadores.

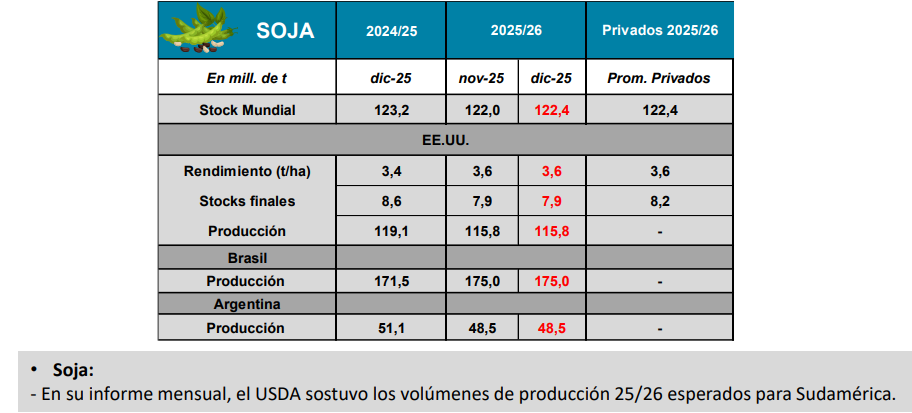

Soja y maíz: sin shocks, pero con atención climática

En soja, la estabilidad del USDA refuerza la idea de un mercado sin sobresaltos, altamente dependiente del clima sudamericano. En maíz, los ajustes recientes aportan algo más de sostén, pero sin cambiar de forma estructural el balance.

La demanda global sigue firme, especialmente en Asia, aunque sin el dinamismo suficiente como para absorber rápidamente los elevados niveles de oferta.

Implicancias para Argentina

Para el agro argentino, el escenario internacional exige prudencia. Los precios no muestran señales de subas abruptas y la competitividad dependerá cada vez más de la eficiencia productiva, la logística y la capacidad de capturar nichos de mercado.

El mensaje del cierre de 2025 es claro: los mercados están abastecidos, el clima seguirá siendo el principal factor de riesgo y la gestión comercial será tan importante como la productiva en el año que comienza.