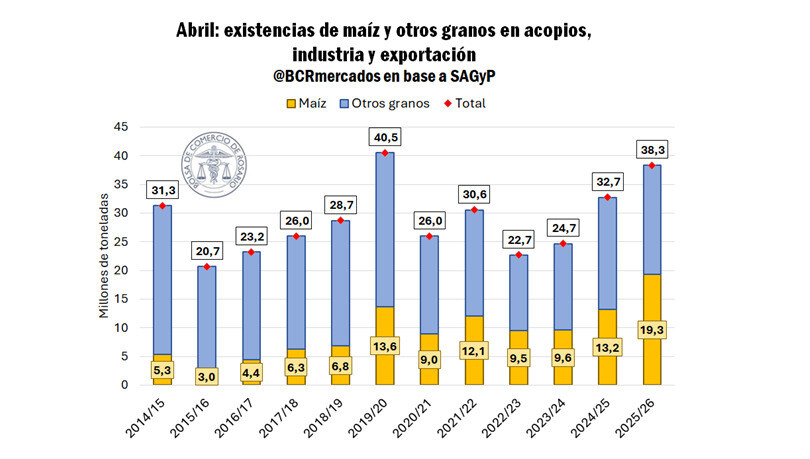

El maíz consolida su liderazgo con stocks históricos

El mercado de granos argentino encuentra en el maíz a su principal protagonista en el inicio de la campaña 2025/26. De acuerdo al informe de la Bolsa de Comercio de Rosario (BCR), el cereal alcanza un récord de existencias comerciales de 19,3 millones de toneladas al 1° de abril, reflejando el fuerte dinamismo productivo y comercial que atraviesa el sector. Este volumen no solo marca un máximo histórico para la fecha, sino que se ubica 46% por encima del año pasado y más del doble del promedio de la última década, consolidando un escenario de amplia disponibilidad.

En paralelo, el flujo comercial del maíz continúa mostrando cifras sobresalientes. Los compromisos acumulados alcanzan 21,9 millones de toneladas, lo que representa un incremento del 42% respecto del promedio de los últimos diez años y equivale al 33% de la cosecha estimada. Este avance también se posiciona seis puntos porcentuales por encima del ritmo registrado el año pasado, lo que evidencia una comercialización más ágil en un contexto de oferta abundante.

Un volumen total de granos que presiona al mercado

El crecimiento del maíz no se da en soledad, sino que se combina con una sólida producción de otros cultivos. Las existencias totales de granos en plantas de acopio, elevadoras e industria alcanzan las 38,3 millones de toneladas, impulsadas por la cosecha récord de maíz, junto con buenos desempeños en trigo y girasol. Este nivel se ubica apenas por debajo del máximo registrado en 2020, aunque con una composición muy diferente.

En este nuevo escenario, la menor presencia de soja —con apenas 4,6 millones de toneladas en stock— es compensada por mayores volúmenes de maíz, trigo y girasol, que en conjunto suman 10,1 millones de toneladas adicionales respecto a aquel año. Esta recomposición impacta directamente en la dinámica del mercado, donde la disponibilidad física de granos comienza a jugar un rol clave en la formación de precios, generando presiones bajistas en las cotizaciones del maíz y la soja en el corto plazo.

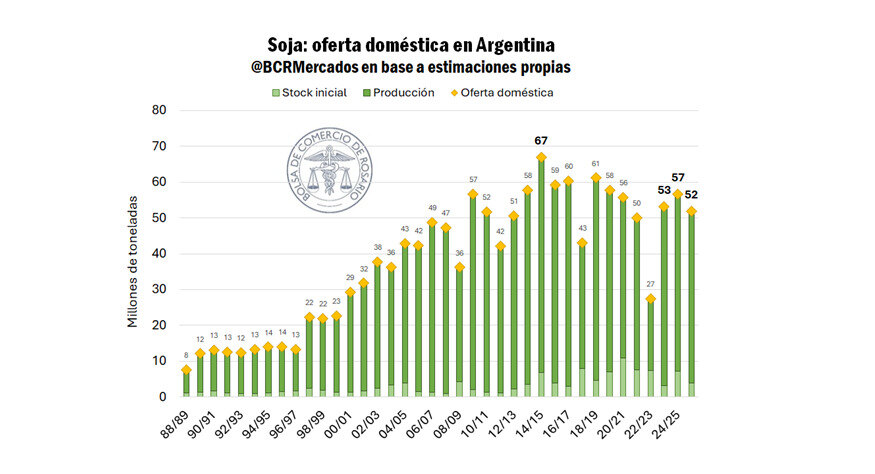

La soja arranca con menor oferta y retrasos en la cosecha

A diferencia del maíz, la soja inicia su campaña con un panorama más ajustado. La producción estimada se ubica en 48 millones de toneladas, con una caída del 8,7% en el área sembrada que es parcialmente compensada por mejores rindes. Sin embargo, los bajos stocks iniciales —los más reducidos en una década— limitan la oferta total, que se proyecta en 52 millones de toneladas, un nivel inferior al promedio histórico.

A este contexto se suma el impacto climático. Las lluvias persistentes en la región núcleo han frenado el avance de la cosecha, que apenas alcanza el 2%, muy por debajo del 7% del año pasado y del 50% promedio para esta época. En los primeros días de abril ya se registraron precipitaciones equivalentes a todo el mes, lo que complica las labores y retrasa el ingreso de mercadería al circuito comercial.

Pese al lento avance de la cosecha, el mercado muestra una fuerte actividad. En las últimas seis semanas se duplicaron las toneladas comprometidas, alcanzando 6,1 millones de toneladas, lo que representa el 13% de la producción esperada y el ritmo más acelerado de la última década. Este movimiento responde, en parte, a la necesidad de los productores de asegurar espacios de descarga ante la inminente llegada de la cosecha.

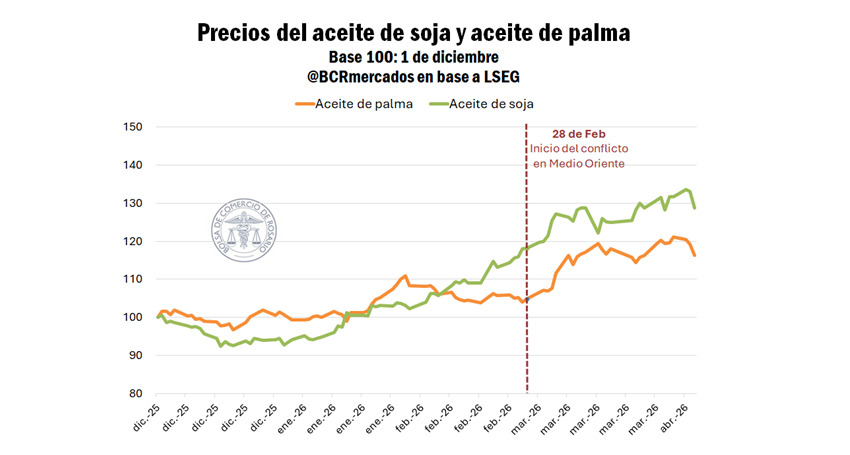

El aceite de soja sostiene el valor del complejo

En el plano internacional, el aceite de soja emerge como el principal sostén de los precios. La cotización FOB argentina promedia los US$ 1.258 por tonelada, con una suba superior a los US$ 150 en lo que va del año. Este nivel se posiciona como el tercero más alto de los últimos quince años, impulsado por el encarecimiento de la energía a nivel global.

Este rally tiene un impacto directo en el mercado local. El precio promedio de venta del sector industrial pasó de US$ 461 a US$ 502 por tonelada, con el aceite explicando casi la mitad del valor total. Esta situación marca un cambio significativo en la estructura del negocio, donde la rentabilidad queda fuertemente atada a la evolución del aceite, en un contexto de alta volatilidad internacional.

Los biocombustibles redefinen la demanda global

El conflicto en Medio Oriente ha acelerado cambios estructurales en el mercado energético. La escasez de combustibles fósiles impulsó a varios países a incrementar el uso de biocombustibles, buscando reducir su dependencia externa. En Asia, regiones altamente dependientes del Golfo Pérsico, incluso se implementaron medidas de racionamiento.