Maíz 2026: el USDA sorprende con más producción en EE.UU. y eleva los stocks finales

El maíz fue uno de los cultivos que mayor impacto generó tras la publicación del informe mensual del USDA de enero 2026. Contra las expectativas del mercado, que anticipaba un ajuste a la baja, el organismo estadounidense decidió incrementar su proyección de producción para la campaña 2025/26, profundizando un escenario de mayor oferta y presionando a la baja las cotizaciones internacionales.

Qué dice le informe del USDA sobre el maíz en 2026

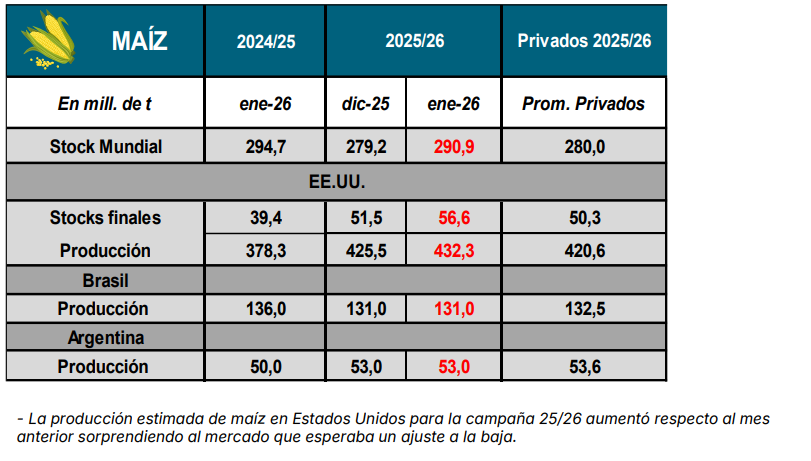

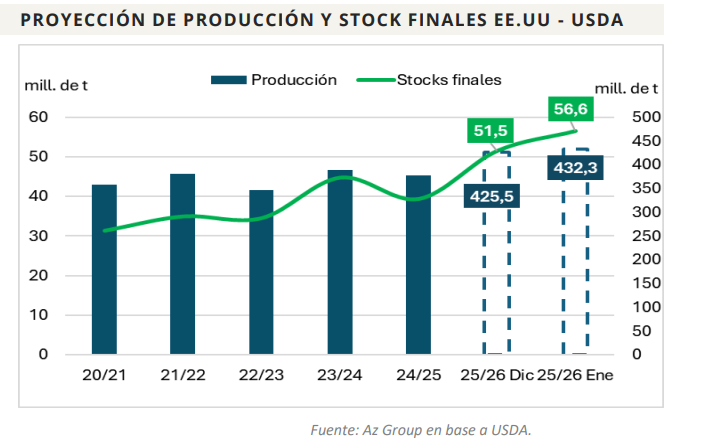

La producción de maíz en Estados Unidos fue elevada hasta 432,3 millones de toneladas, un aumento de 6,8 millones respecto del informe previo. Este ajuste se explica por una mayor área cosechable y rindes superiores a los inicialmente estimados. Al mismo tiempo, el USDA mantuvo sin cambios las exportaciones, pero incrementó el uso interno como forraje, que pasó de 332,3 a 334,5 millones de toneladas.

Aun así, el efecto neto fue un aumento significativo de los stocks finales estadounidenses, que alcanzan ahora las 56,6 millones de toneladas, 5,1 millones más que en el reporte anterior. Este dato fue interpretado por los operadores como una señal claramente bajista, al confirmar que la oferta disponible supera con holgura las necesidades del mercado.

A nivel mundial, los stocks de maíz también se incrementaron y se ubican en torno a los 290,9 millones de toneladas, consolidando una relación stock/consumo más cómoda. En Sudamérica, Brasil mantiene una estimación de producción elevada para la campaña 2025/26, cercana a las 138 millones de toneladas, y presenta un ritmo de comercialización más acelerado que el promedio de los últimos cinco años, con cerca del 25% de la cosecha ya vendida.

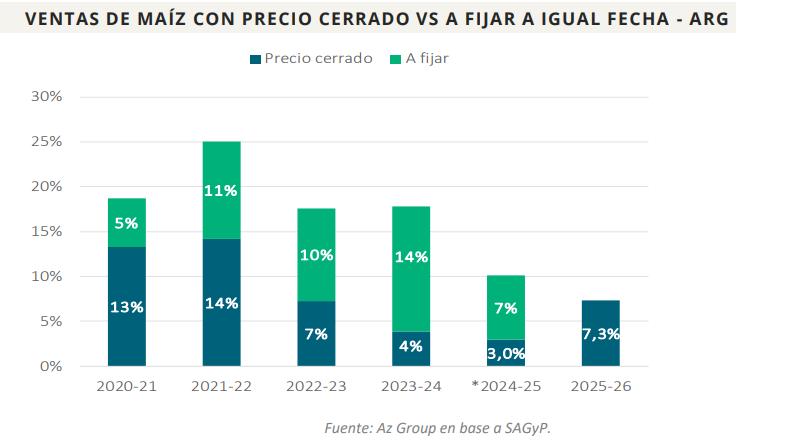

En Argentina, el mercado de maíz muestra particularidades propias. Si bien las estimaciones de producción se mantienen estables en torno a las 53 millones de toneladas, el comportamiento comercial refleja un bajo nivel de precio cerrado. Los datos oficiales muestran que una porción significativa de las ventas aún permanece “a fijar”, una estrategia que expone al productor a la volatilidad de un mercado internacional claramente sobreofertado.

Este contexto obliga a replantear decisiones comerciales. Con Estados Unidos acumulando stocks y Sudamérica aportando grandes volúmenes al mercado, las chances de una recuperación fuerte de precios parecen limitadas en el corto plazo. La logística, los costos internos y la relación insumo-producto pasan a tener un peso cada vez mayor en la rentabilidad final del cultivo.

De cara a los próximos meses, el foco estará puesto en la evolución de la demanda global, especialmente en Asia, y en posibles ajustes productivos vinculados al clima en el hemisferio norte. Mientras tanto, el maíz se consolida como un cultivo de alto potencial productivo, pero que exige precisión y disciplina comercial para navegar un escenario internacional dominado por la abundancia.