Maíz nuevo y granos: precios firmes y fuerte avance de la comercialización

El mercado de granos atraviesa un momento de alta intensidad comercial, con el maíz nuevo como principal protagonista, una soja que muestra señales mixtas y un trigo que recupera impulso en Chicago. De acuerdo al informe de la Bolsa de Comercio de Rosario (BCR), la combinación de precios internacionales competitivos, movimientos cambiarios y factores climáticos está redefiniendo las estrategias comerciales tanto en el mercado local como global.

Mientras el maíz 2025/26 registra un ritmo de ventas y fijación de precios inédito para esta altura del año, la soja muestra cautela en el físico, aunque con fuerte actividad en futuros. En paralelo, el trigo se ve impulsado por el clima adverso en el hemisferio norte y la debilidad del dólar estadounidense.

Maíz: Estados Unidos domina hoy, Argentina lidera hacia adelante

Estados Unidos continúa siendo el principal abastecedor del mercado spot mundial de maíz, apoyado en una cosecha récord superior a las 430 Mt. Con Brasil prácticamente fuera del mercado, Ucrania con una campaña limitada y las tensiones persistentes en el Mar Negro, el Golfo de México se consolidó como el origen más competitivo en el corto plazo, con 32 Mt embarcadas, un volumen 88% superior al promedio de la última década.

A este escenario se suma la depreciación del dólar, que alcanzó mínimos de cuatro años y mejora la competitividad de los granos estadounidenses. Sin embargo, esta misma dinámica genera precios poco atractivos para la originación local en Argentina, lo que explica el ritmo moderado de comercialización del maíz disponible y la existencia de 7 Mt aún sin contrato en la campaña 2024/25.

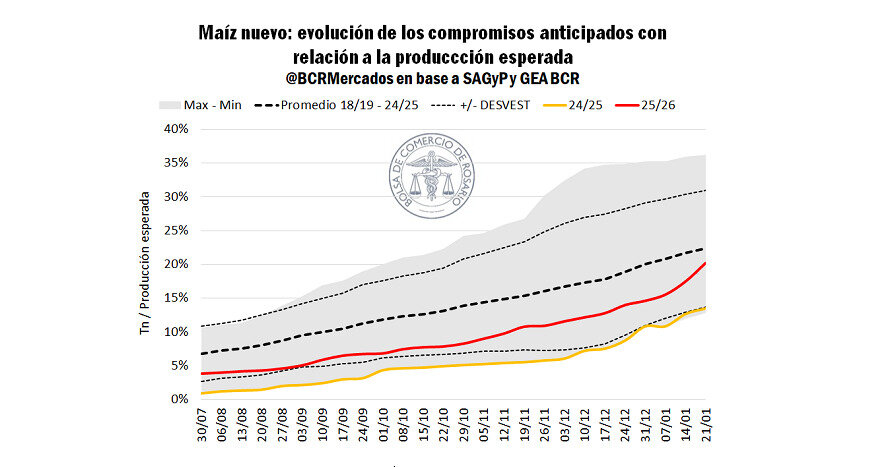

Explota la comercialización del maíz nuevo 2025/26

La situación cambia radicalmente al mirar la campaña nueva. La comercialización de maíz 2025/26 se disparó, con 12 Mt ya comprometidas, el mayor volumen en cuatro años y casi el doble que a igual fecha del ciclo anterior. Solo en las últimas tres semanas se sumaron 3,5 Mt, un ritmo inédito para comienzos de año en al menos 14 campañas.

Este dinamismo también se reflejó en la fijación de precios, donde entre forwards y futuros ya habría casi 10 Mt cubiertas, duplicando el promedio reciente. El principal motor es la competitividad del FOB argentino, que se ubica entre USD 6,3 y USD 8 por tonelada por debajo del estadounidense para embarques entre marzo y mayo, antes del ingreso de la safrinha brasileña.

Clima: una variable que vuelve a ganar protagonismo

Pese al buen arranque comercial, el clima comienza a introducir incertidumbre. El mapa de condiciones del maíz dejó de estar completamente favorable y zonas del norte de Santa Fe y oeste de Córdoba ya son calificadas como regulares. Esto resulta clave, ya que gran parte de los maíces tempranos atraviesan su período crítico.

Si bien existe un piso productivo que aporta tranquilidad, la evolución climática será determinante no solo para el precio, sino también para el ritmo de comercialización en el tramo final previo a la cosecha. El mercado internacional sigue de cerca esta variable, dada la relevancia del maíz argentino en la ventana de oferta global.

Soja: cautela en el físico, récord en futuros

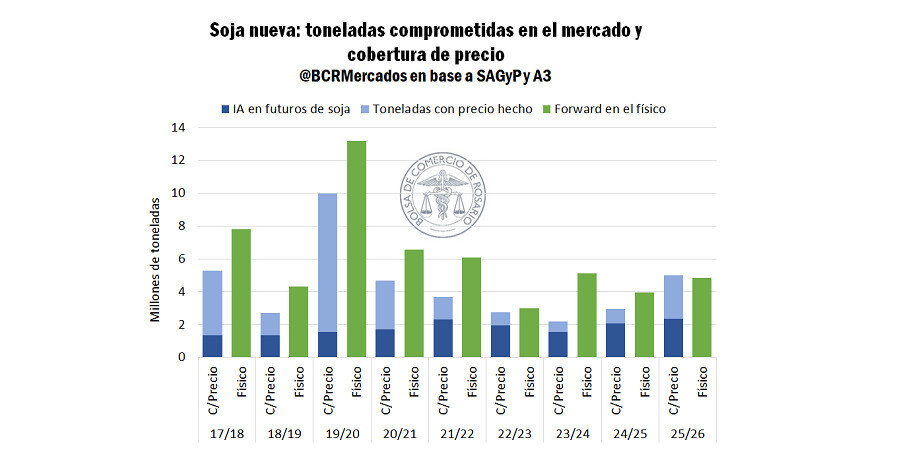

En soja, el panorama es más equilibrado. Las ventas anticipadas de la campaña 2025/26 avanzan lentamente, con 4,8 Mt comprometidas, equivalentes al 10% de la producción esperada. Tras el fuerte impulso generado por la suspensión temporaria de retenciones entre septiembre y octubre, el ritmo se moderó y se ubica en línea con el promedio de los últimos cinco años.

La novedad aparece en el mercado de futuros, donde el interés abierto en soja nueva alcanza máximos históricos para esta época. Por primera vez desde la campaña 2017/18, las toneladas con precio fijado vía futuros superan al volumen operado en forwards, reflejando una mayor sofisticación en las estrategias de cobertura.

Trigo: clima extremo y dólar débil impulsan los precios

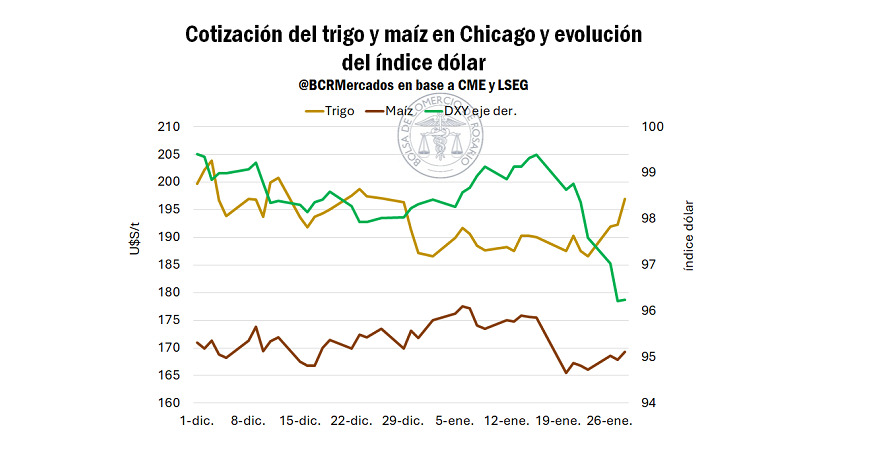

El trigo recuperó protagonismo en Chicago tras el crudo invierno en Estados Unidos, Rusia y Ucrania. En el caso estadounidense, la helada coincidió con niveles de sequía que afectan al 42% del trigo de invierno, muy por encima de años previos. Aunque aún no se alcanzó el período crítico, el mercado comenzó a incorporar riesgo productivo en los precios.

En Rusia, si bien la cobertura de nieve evitó recortes en las estimaciones, la atención sigue puesta en el clima. Este combo, junto con la debilidad del dólar, impulsó al trigo en CBOT, cuyo contrato subió 5% en la semana, anticipando un mercado climático volátil que podría redefinir el horizonte de oferta hacia la campaña 2026/27.