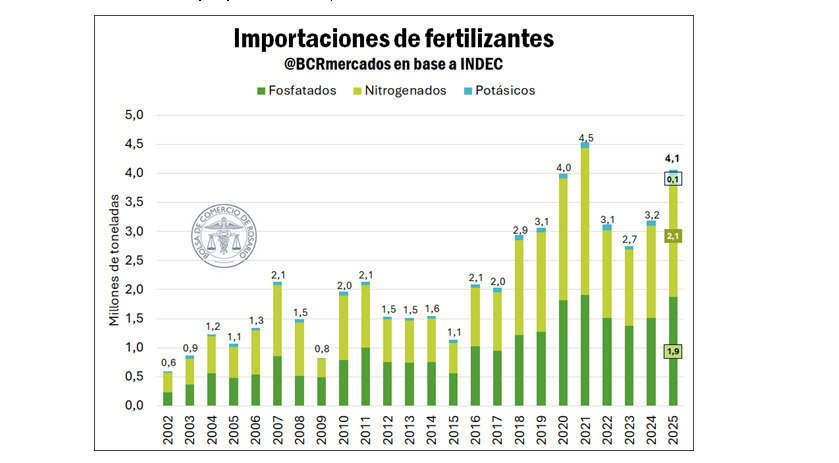

La importación de fertilizantes alcanzó su segundo mayor nivel del siglo en 2025

La importación de fertilizantes en Argentina registró en 2025 su segundo mayor volumen del siglo, impulsada por la expansión del área agrícola y la fuerte demanda del sector productivo. Según datos del Instituto Nacional de Estadística y Censos (INDEC) presentes en el informe de la Bolsa de Comercio de Rosario (BCR), el país importó 4,1 millones de toneladas, lo que representa un incremento del 28% respecto de 2024, cuando se habían registrado 3,2 millones.

Este crecimiento se dio en un contexto de expansión de la actividad agropecuaria, con una superficie récord de trigo y el segundo mayor nivel histórico de siembra de maíz, lo que elevó la necesidad de fertilizantes para sostener los niveles de producción.

Los nitrogenados lideraron las importaciones

Al analizar las compras externas por tipo de fertilizante, los nitrogenados encabezaron el ranking, con 2,10 millones de toneladas, equivalentes al 52% del total importado. Dentro de este grupo se destaca la urea, uno de los insumos clave para mejorar los rendimientos agrícolas.

En segundo lugar se ubicaron los fertilizantes fosfatados, entre ellos el MAP y el DAP, con 1,87 millones de toneladas, lo que representa el 46% de las importaciones. Por último, los fertilizantes potásicos sumaron 85.000 toneladas, apenas el 2% del total.

La comparación con el año anterior muestra un crecimiento generalizado. Las importaciones de nitrogenados aumentaron 24%, mientras que las de fosfatados crecieron 33%. En cambio, los potásicos registraron una leve caída del 1%.

Mayor demanda agrícola y menor producción local

El aumento en las importaciones estuvo vinculado principalmente a la mayor demanda del sector agrícola. Durante 2025, el trigo alcanzó una superficie sembrada récord, mientras que el maíz registró la segunda mayor área del siglo. Estas cifras impulsaron el uso de fertilizantes para sostener los niveles de productividad.

Los buenos resultados productivos también acompañaron esta tendencia. El trigo logró una cosecha histórica, mientras que el maíz proyecta una campaña 2025/26 con perspectivas de producción muy elevadas, favorecidas por condiciones climáticas positivas en gran parte del país.

A este escenario se sumó un factor coyuntural en la industria local. La planta de Profertil, principal productora de urea granulada del país, atravesó dos interrupciones en su actividad durante el año. Primero debió suspender operaciones durante una semana tras el temporal que afectó a Bahía Blanca en marzo. Luego realizó una parada técnica que se extendió varias semanas.

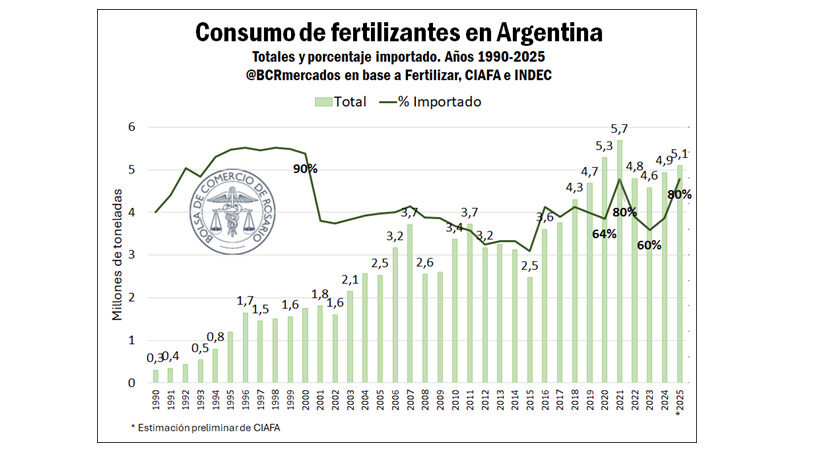

El consumo interno continúa en recuperación

De acuerdo con estimaciones preliminares de entidades del sector, el consumo interno de fertilizantes habría alcanzado 5,1 millones de toneladas en 2025, lo que implica un crecimiento del 3% respecto de 2024.

Este volumen ubicaría al año como el tercero de mayor consumo registrado en el país, además de consolidar tres años consecutivos de recuperación en la utilización de estos insumos. Sin embargo, el incremento del consumo total no se tradujo en una mayor intensidad de uso. Según especialistas del sector, las dosis aplicadas por hectárea registraron una leve caída, incluso en un contexto de cosecha récord de trigo.

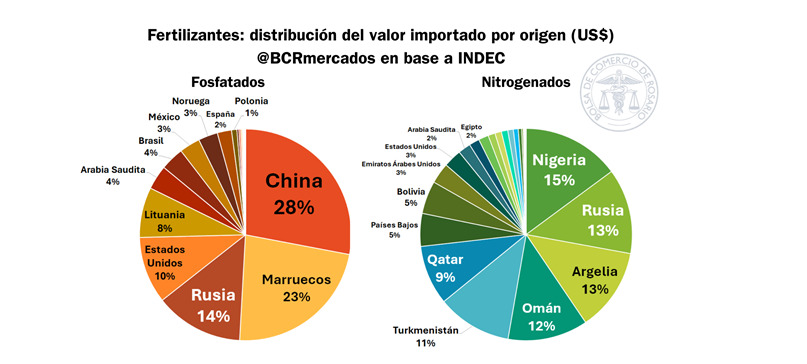

Dependencia externa y tensión en el mercado global

El origen de los fertilizantes importados muestra una amplia diversidad de proveedores. En el caso de los nitrogenados, Nigeria, Rusia y Argelia lideraron los envíos hacia Argentina, con participaciones del 15%, 13% y 13% respectivamente. También se destacaron Omán, Turkmenistán y Qatar.

Para los fertilizantes fosfatados, el mercado aparece más concentrado. China, Marruecos y Rusia explicaron el 65% de las importaciones, con participaciones del 28%, 23% y 14% respectivamente.

Un dato relevante es la importancia de Medio Oriente en el abastecimiento argentino. Según datos oficiales, el 39,3% de los fertilizantes nitrogenados importados por el país provienen de esa región, mientras que si se considera el total de fertilizantes la participación alcanza el 18,3%.

Este vínculo explica por qué el conflicto en Medio Oriente generó preocupación en el mercado. Las tensiones en la región afectaron la logística internacional, especialmente tras las restricciones al tránsito marítimo en el Estrecho de Ormuz, una vía clave para el comercio global de fertilizantes.