Ganadería internacional: entre la caída de la oferta y la recomposición de precios en 2025

El escenario internacional de la ganadería y de la carne vacuna transita un momento de transición clave. Según el informe de AZ Group y deCampoaCampo, el mercado ganadero online más grande del país, mientras la producción mundial se encamina hacia un retroceso del 3,1% en 2026 —según proyecciones de Rabobank—, los precios comienzan a mostrar señales mixtas entre recuperaciones selectivas y ajustes propios de la coyuntura global. Para Argentina, este panorama supone una ventana de oportunidad, especialmente si la oferta continúa restringida y el tipo de cambio mantiene competitividad exportadora.

La ganadería con buenas proyecciones mundiales

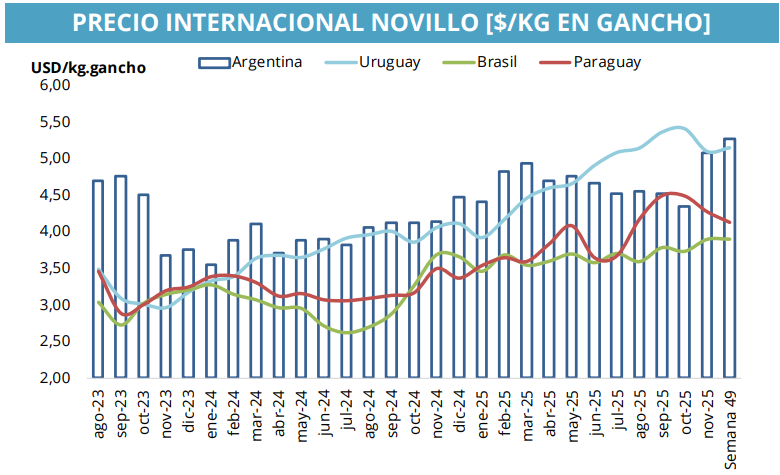

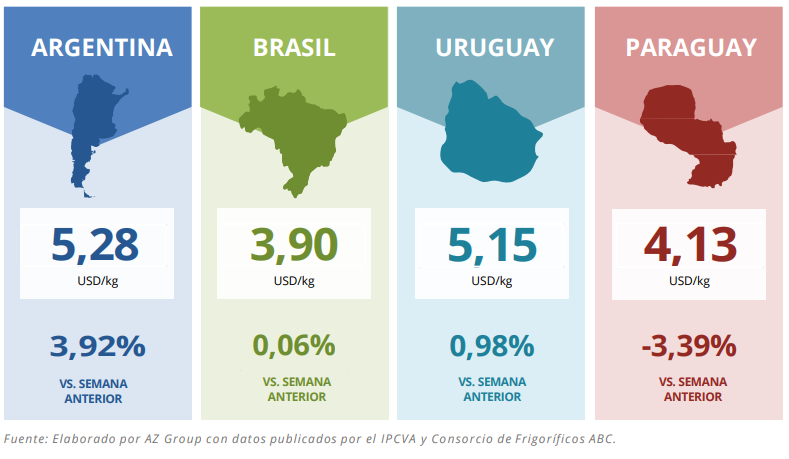

El análisis de precios del novillo en gancho muestra disparidades entre los principales países del Mercosur. Argentina se ubicó en US$5,28/kg, con una leve suba semanal de 0,98%. Brasil, en cambio, se mantuvo casi sin cambios en US$5,15, mientras que Uruguay registró una caída del 3,39% y Paraguay avanzó 3,92%, alcanzando US$4,13/kg. Este reacomodamiento responde tanto a la dinámica propia de cada mercado como al impacto internacional de la menor oferta proyectada para el año que viene.

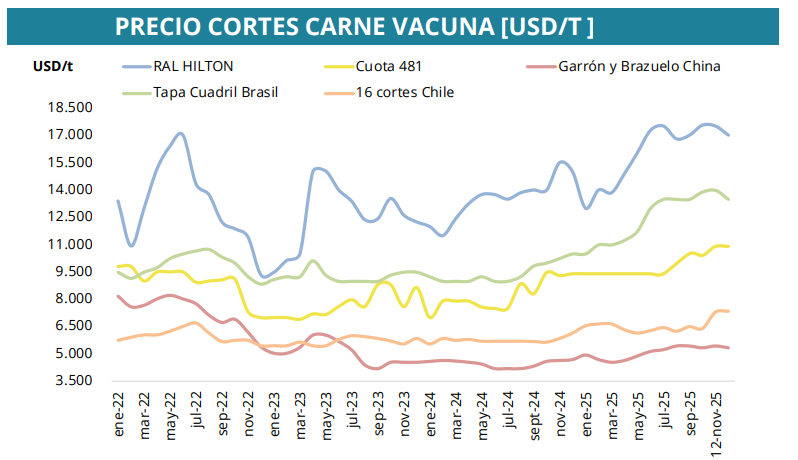

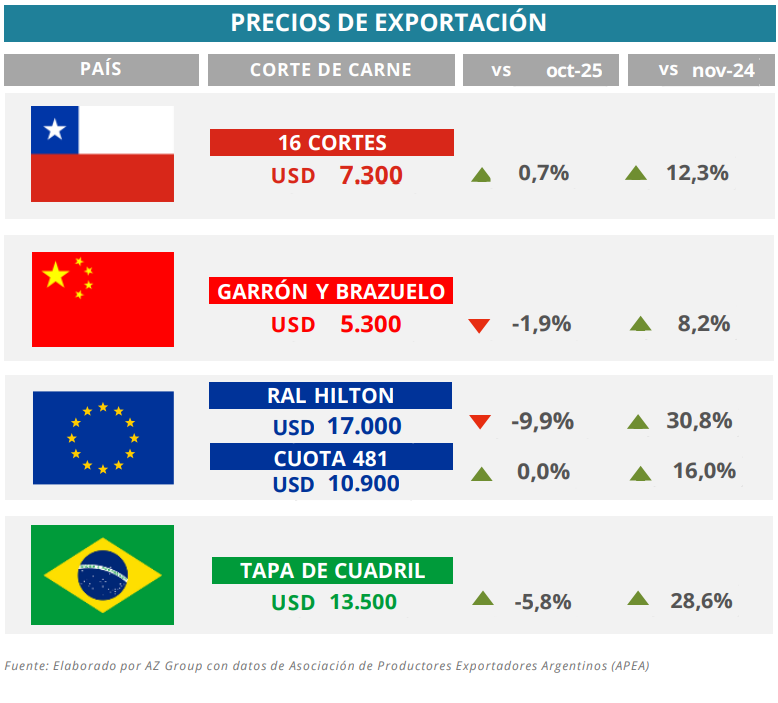

En paralelo, los precios de los cortes de exportación de la ganadería exhiben movimientos relevantes. La Cuota Hilton se ubicó en US$13.500 por tonelada, con un incremento semanal del 12,3%. La Cuota 481, orientada a los cortes de alta calidad para Europa, se disparó a US$17.000, mostrando una suba del 8,2%. Por el contrario, el garrón y brazuelo —cortes de mayor consumo en China— cayeron 9,9%, ubicándose en US$5.300.

Esta divergencia refleja un factor estructural para la ganadería: China aún transita un proceso de digestión de stocks elevados, lo cual deprime temporalmente los valores de los cortes de menor calidad. Sin embargo, la proyección de Rabobank indica que, una vez superado este exceso de oferta interna, el gigante asiático podría volver a traccionar precios hacia arriba, especialmente en un contexto de producción mundial más ajustada.

La evolución del Tapa de Cuadril hacia Brasil y de los 16 cortes hacia Chile también marca una recuperación relevante, con alzas del 30,8% y 28,6% interanual respectivamente. Estos mercados están absorbiendo parte de la baja de oferta regional, lo que explica la mejora.

A nivel global, el dato más significativo es el proceso de recomposición de precios en Australia, que alcanzó un récord histórico de capacidad instalada en feedlots: 1,75 millones de cabezas. A pesar de la caída del costo del grano, los valores del ganado siguen en máximos desde 2022 debido a la alta rotación y la menor oferta relativa. En Estados Unidos, la caída de la producción obligó al cierre de plantas y proyecta un 2026 de restricciones, impulsando la firmeza internacional de los valores.

Para Argentina, la combinación de menor oferta global, precios internacionales que empiezan a recuperarse en cortes de alto valor y un ciclo interno con menores existencias abre una oportunidad clara para el próximo año. Si la demanda internacional se estabiliza y el mercado chino retoma ritmo, los principales frigoríficos podrían volver a ganar competitividad, especialmente en los segmentos premium.

El desafío, sin embargo, sigue siendo la competitividad cambiaria y la necesidad de políticas estables. Con un 2026 que se proyecta más firme en precios pero más ajustado en oferta, Argentina deberá posicionarse estratégicamente para aprovechar un mercado internacional que volverá a pagar mejor, especialmente por carne de calidad.