Ganadería internacional: Brasil marca un récord histórico desafía a la carne argentina

Los mercados internacionales de la ganadería atraviesan un escenario de contrastes. Mientras Brasil alcanzó un nuevo récord histórico de exportaciones, Uruguay sigue liderando los precios regionales y Argentina retrocede en valor, presionada por un tipo de cambio desfavorable y costos internos elevados. En paralelo, el mercado global mantiene un tono de cautela, con China todavía comprando a menor ritmo que en 2023.

Brasil, protagonista absoluto del comercio mundial de la ganadería

El dato más relevante de la ganadería esta semana vino de Brasil, que exportó en septiembre 307.200 toneladas de carne vacuna, el mayor volumen mensual de su historia. Según el informe de AZ Group y deCampoaCampo, el mercado ganadero online más grande del país, el crecimiento interanual fue del 30%, impulsado por la fuerte demanda de China, que representó más del 60% de las ventas.

El precio promedio de exportación se ubicó en USD 4.781 por tonelada, un 2,6% superior al de agosto, lo que refleja una mejora sostenida tanto en volumen como en valor.

El liderazgo brasileño se explica por una combinación de factores: alta eficiencia productiva, costos internos competitivos, acuerdos comerciales diversificados y un tipo de cambio favorable que potencia su posición global.

Argentina: baja de precios y pérdida de competitividad

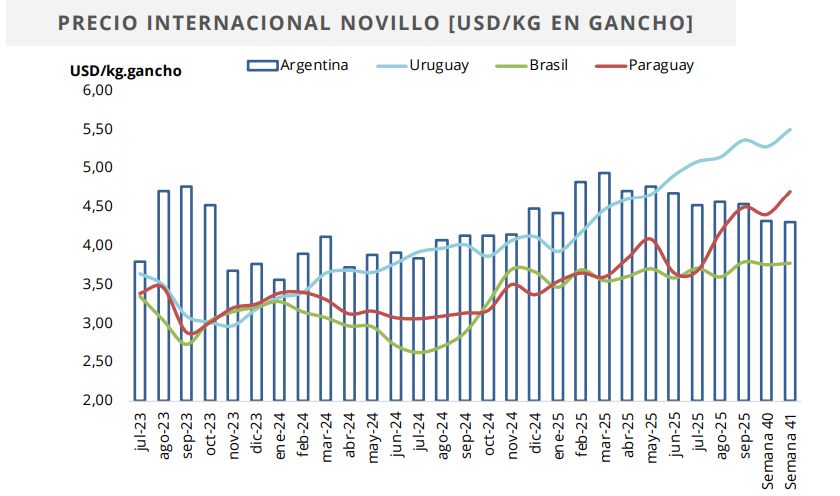

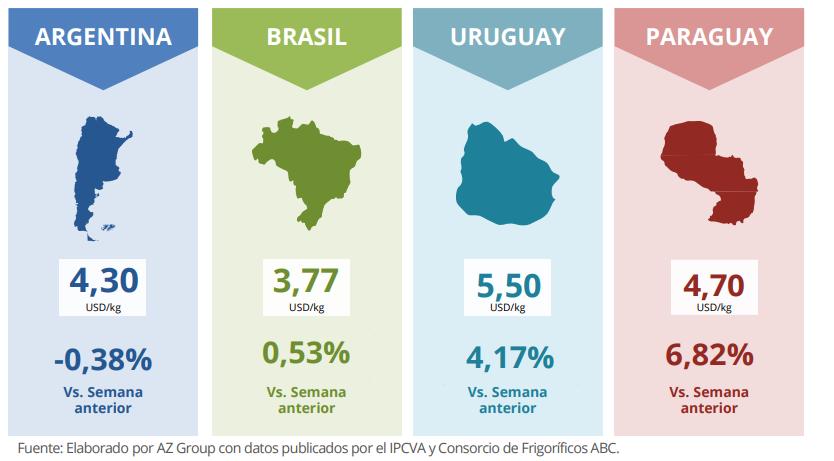

En contraposición, el novillo argentino cayó a USD 4,32 por kilo carcasa, una baja semanal del 2,66% y una variación negativa del 8,5% en el último mes.

Este retroceso en la ganadería se da en un contexto donde los precios internos se mantienen firmes en pesos, pero la estabilidad cambiaria y la inflación en dólares reducen la competitividad externa. A esto se suma el impacto del tipo de cambio oficial y los derechos de exportación, que continúan limitando los márgenes de las plantas exportadoras.

Los operadores advierten que, de no mediar una corrección de fondo en los costos internos, Argentina seguirá perdiendo terreno frente a competidores regionales más eficientes.

Uruguay, el más caro de la región

El novillo uruguayo volvió a encabezar el ranking regional con USD 5,28 por kilo carcasa, manteniéndose estable respecto de la semana anterior.

Uruguay consolida su liderazgo en la ganadería gracias a una estructura productiva orientada a la exportación, trazabilidad total del stock bovino y certificaciones que le abren las puertas de los mercados más exigentes, especialmente la Unión Europea y Estados Unidos.

Además, su estrategia de diversificación le permite amortiguar los vaivenes de la demanda china, equilibrando con destinos como Japón, Corea del Sur y Canadá.

Paraguay y Chile: precios contenidos, pero estables

En Paraguay, el novillo cotizó a USD 3,90/kg, mostrando estabilidad luego de las caídas de septiembre. El país mantiene un flujo de exportaciones moderado, con Chile como principal destino, aunque sin grandes variaciones en precios.

Justamente Chile, que actúa como comprador más que como exportador, redujo sus importaciones de carne vacuna en un 12% interanual, reflejando un consumo interno más ajustado.

Europa y Asia: señales mixtas en la demanda

En Europa, los precios de la carne vacuna importada se mantienen firmes, aunque el consumo interno todavía no recupera los niveles previos a la inflación récord de 2023. La reciente prórroga de la Ley de Deforestación de la Unión Europea, que posterga su entrada en vigencia hasta 2026, brinda alivio temporal a los exportadores del Mercosur, que ahora cuentan con más margen para adaptar sus sistemas de trazabilidad ambiental.

En Asia, China continúa siendo el principal comprador mundial de la ganadería, aunque con una demanda más selectiva y precios de importación estables. Según datos oficiales, el gigante asiático importó 240.000 toneladas en septiembre, un 8% menos que el año pasado, reflejando un consumo doméstico más contenido y altos stocks en frío.

El análisis de AZ Group concluye que el mercado internacional de la carne ingresa al último trimestre del año con fuerte competencia entre países exportadores y precios que tienden a estabilizarse.

Brasil continuará siendo el principal jugador global de la ganadería, mientras que Uruguay sostiene su liderazgo en valor y reputación. Argentina, en cambio, enfrenta el desafío de recomponer competitividad sin perder participación en los mercados clave.

De cara al cierre de la ganadería en este 2025, la expectativa es que la demanda global se mantenga sólida, aunque con precios más contenidos. La clave estará en la eficiencia productiva, la diversificación comercial y la capacidad de adaptarse a los nuevos requisitos ambientales y sanitarios del comercio internacional.