Ganadería: quiénes son los líderes de faena de hacienda propia en Argentina

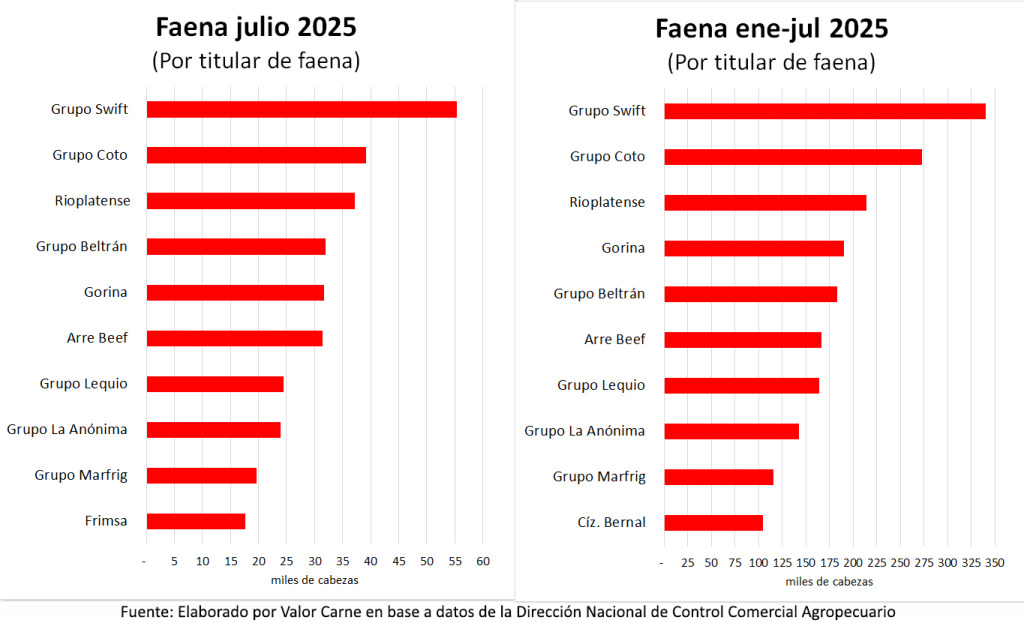

El gigante frigorífico Swift se mantiene al frente del ranking nacional por titularidad de hacienda faenada en la ganadería, con un dominio que se amplía mes a mes. En julio, procesó más de 55.000 animales de su propiedad, lo que le permitió retener cómodamente el primer lugar y tomar una ventaja de más de 16.000 cabezas sobre su inmediato perseguidor, Coto.

En el acumulado de los primeros siete meses de 2025, la diferencia es aún más contundente: Swift supera a Coto por unas 66.000 cabezas, confirmando un liderazgo absoluto en el segmento de faena de hacienda propia.

El panorama de la ganadería de julio: más actividad y cambios en el top ten

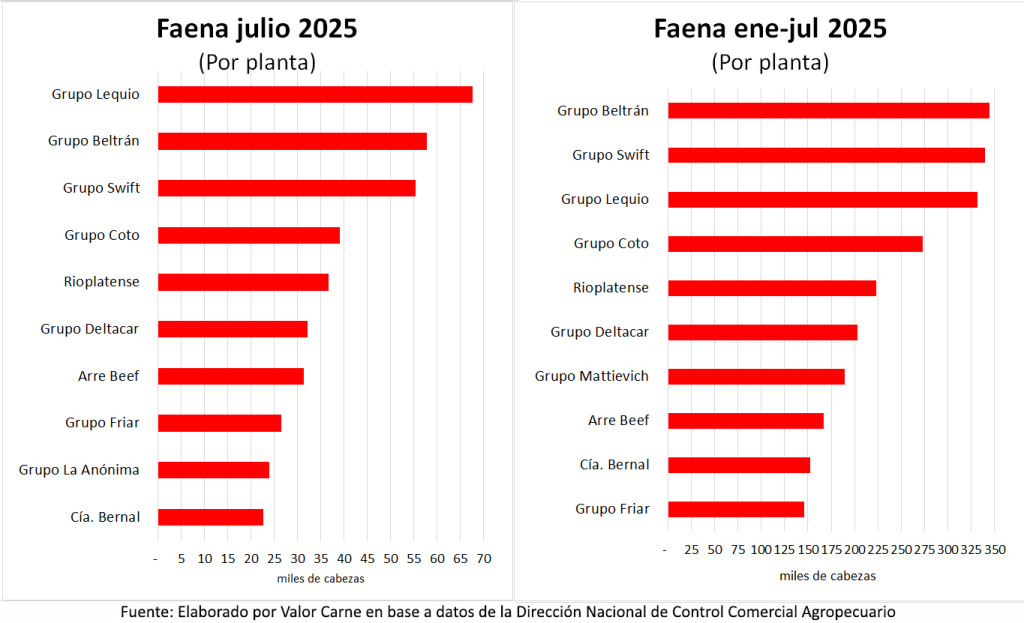

Según los datos de la industria, las diez empresas o grupos líderes de Argentina procesaron en julio unas 393.000 cabezas, lo que representa el 32% del total nacional y significa un aumento de un punto porcentual respecto a junio. En términos absolutos, se faenaron 45.000 animales más que el mes anterior, lo que muestra un repunte en la actividad.

En el ranking por planta, el Grupo Lequio volvió a encabezar la lista —como ya lo había hecho en junio— con casi 68.000 cabezas procesadas. El segundo lugar quedó para el Grupo Beltrán, a unas diez mil cabezas de distancia, y muy cerca se ubicó Swift, cerrando el podio.

Un cambio relevante en el listado fue la salida de Cía. Bernal, que dejó su lugar al Grupo Arenales, que ingresó al top ten.

En el acumulado de enero a julio, Beltrán retomó el liderazgo general, seguido muy de cerca por Swift. El Grupo Lequio escaló al tercer puesto y se ubica a solo 13.000 cabezas del líder, impulsado por el fuerte crecimiento derivado de la compra de Mattievich. Con ese ritmo, podría pelear el primer lugar en agosto.

Liderazgo indiscutido en hacienda propia

El ranking por titularidad de animales —que considera al verdadero dueño de la hacienda faenada, más allá de la planta en la que se procese— muestra con claridad el dominio de Swift.

En julio, los principales diez titulares de hacienda procesaron más de 312.000 cabezas, 41.000 más que en junio, con una participación del 25% sobre el total nacional. Este porcentaje es menor al que representan las diez mayores plantas, lo que indica que la propiedad de los animales está más atomizada que la infraestructura de faena.

Swift no solo encabeza este listado, sino que lo hace con un margen amplio y con un dato llamativo: el 100% de su faena corresponde a animales propios.

Coto se ubica segundo, y tanto él como Swift repiten esas posiciones en el acumulado anual, aunque con la diferencia ya mencionada de 66.000 cabezas a favor del líder.

Cómo se mide y por qué importa

El concepto de “titularidad de la hacienda” es clave para entender el negocio. No siempre la empresa que faena en una planta es la propietaria de los animales; muchas veces se trata de matarifes que utilizan instalaciones de terceros para procesar su hacienda. También ocurre que empresas con frigoríficos propios eligen faenar en plantas ajenas por conveniencia logística o por acuerdos comerciales.

El hecho de que los diez mayores titulares de hacienda tengan una participación más baja que las diez principales plantas evidencia que la propiedad de los animales está más repartida que la capacidad industrial. Esta mayor atomización en la titularidad significa que la influencia de los grandes jugadores en la formación de precios es menor que la que tienen en el terreno industrial.

Si bien Swift muestra un dominio sólido en hacienda propia, el dinamismo del sector hace que la competencia no esté cerrada. El crecimiento acelerado del Grupo Lequio y el papel sostenido de Beltrán anticipan una segunda mitad del año con disputas por el liderazgo en diferentes métricas: por planta, por grupo empresarial y por titularidad de hacienda.

En un mercado donde las variaciones de precios, la disponibilidad de animales y la capacidad de exportación marcan el pulso de la actividad, las posiciones en estos rankings no solo reflejan poder de faena, sino también capacidad de compra, integración comercial y estrategia logística.