Feedlots en recomposición: más encierre y mejores indicadores para 2026

El inicio de 2026 encuentra al sistema de feedlots en un proceso de recomposición que, si bien muestra señales positivas en términos de ocupación y reposición de hacienda, todavía no logra traducirse en resultados económicos favorables. Los últimos datos de la Cámara Argentina de Feedlots (CAF) reflejan un escenario de mayor actividad, aunque con márgenes que continúan en terreno negativo y obligan a una lectura prudente del negocio.

Los feedlots frente a un 2026 prometedor

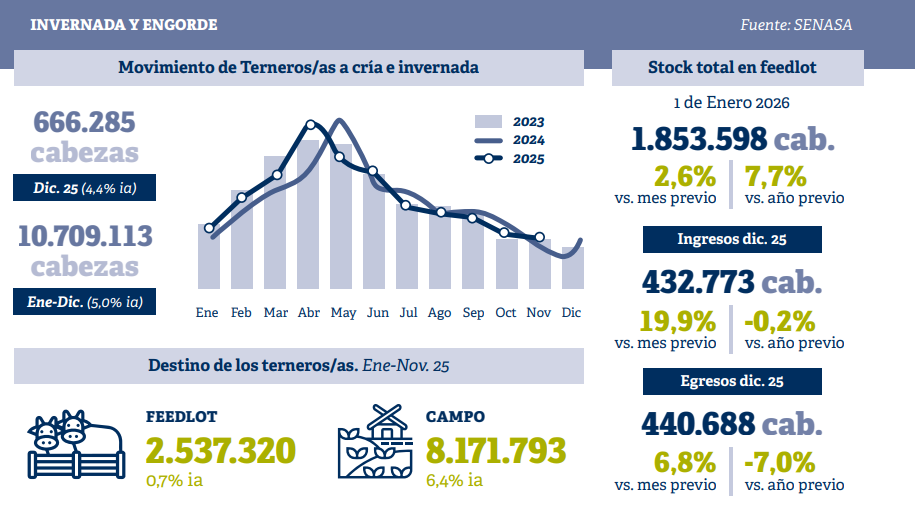

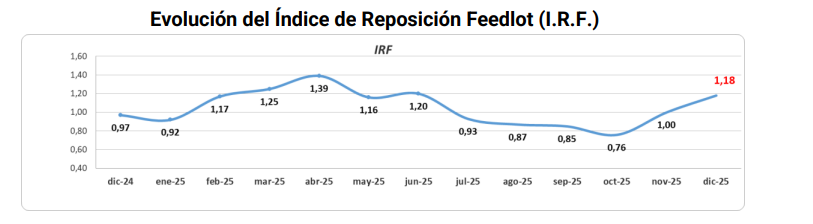

Según el informe de encierre al 1° de enero de 2026, la ocupación promedio de los feedlots relevados alcanzó el 64,2% sobre una capacidad total de más de 825.000 cabezas. El nivel representa una suba de 2,6 puntos porcentuales respecto del mes anterior y confirma una tendencia de mayor utilización de la capacidad instalada. En paralelo, el Índice de Reposición Feedlot (IRF) se ubicó en 1,18, indicando que por cada animal vendido ingresaron más de uno al sistema, una señal clara de reposición y apuesta al engorde.

Este comportamiento contrasta con lo observado un año atrás. En diciembre de 2024, el IRF había sido de 0,97, reflejando una etapa de cautela y menor reposición. En la actualidad, el 54% de las empresas asociadas a la CAF se encuentran en proceso de llenado, frente al 49% registrado en igual mes del año anterior, lo que marca un cambio en el ánimo del sector.

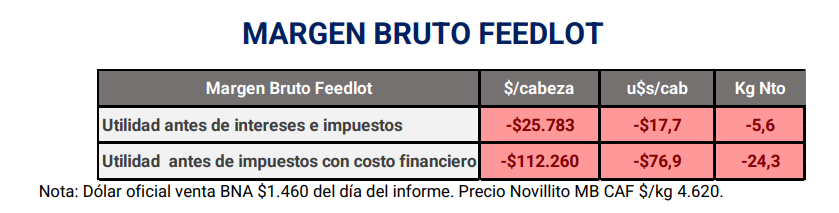

No obstante, la mejora en los indicadores operativos todavía no alcanza para revertir el resultado económico. El margen bruto estimado por la CAF para diciembre de 2025 arrojó un déficit equivalente a 5,6 kilos de novillito terminado, antes de intereses e impuestos. Si bien se trata de una mejora respecto del rojo de 7,7 kilos registrado en noviembre, el negocio continúa mostrando números ajustados.

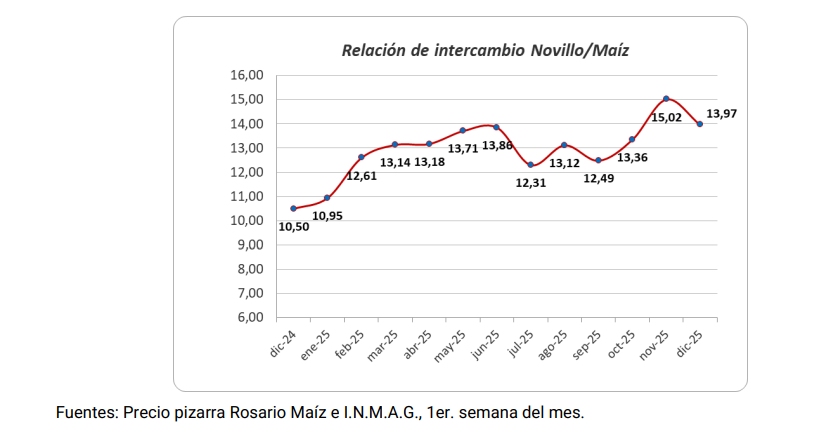

El principal factor que explica esta situación es la relación entre el precio de la invernada y el valor de venta del gordo. Los valores del ternero y del novillito de reposición se mantienen firmes, impulsados por una oferta acotada y por la expectativa de recomposición del stock bovino. En contraste, el precio de la hacienda terminada muestra una recuperación más gradual, lo que comprime los márgenes del engorde.

A esto se suma el peso de los costos de alimentación. Si bien los precios del maíz y otros insumos muestran cierta estabilidad, el costo financiero y los gastos operativos siguen siendo elevados en términos reales, en un contexto macroeconómico que, si bien apunta a una desaceleración de la inflación, todavía no logra aliviar de manera significativa la estructura de costos del feedlot.

Pese a este escenario, el mayor nivel de encierre sugiere que los operadores están mirando más allá del corto plazo. La expectativa de una mejora en los precios de la hacienda, junto con una eventual recuperación del consumo interno y un mayor dinamismo exportador, aparece como el principal motor de esta recomposición. En otras palabras, el feedlot parece estar apostando a capturar mejores condiciones en los próximos meses, aun a costa de transitar un período de márgenes negativos.

De cara a 2026, el desafío para el engorde a corral será sostener este proceso sin deteriorar su situación financiera. La clave pasará por una gestión más fina de los costos, una lectura atenta del mercado de reposición y una estrategia comercial que permita aprovechar ventanas de precios favorables. En un contexto de transición, el feedlot vuelve a ocupar un rol central en la dinámica del mercado ganadero, aunque con un equilibrio todavía frágil entre actividad y rentabilidad.