Feedlots en expansión: existencias récord y un nuevo mapa productivo en la ganadería

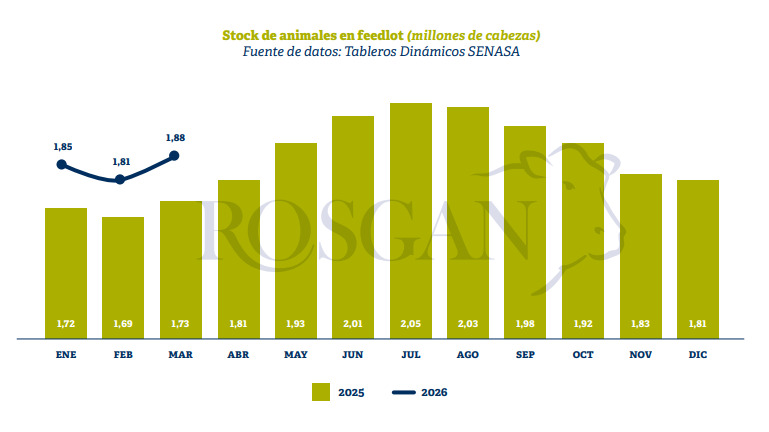

El sector de engorde a corral atraviesa una etapa de fuerte dinamismo y adaptación. Según datos informados por el Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA) en el último informe de Rosgan, al 1° de marzo los feedlots registraban 1,88 millones de cabezas en stock, lo que representa un incremento del 9% respecto de igual fecha de 2025, cuando ya se había alcanzado un récord histórico de 1,73 millones.

Este volumen confirma que los feedlots se consolidan como actores clave en la terminación de animales recriados, en un contexto donde la oferta desde los campos muestra restricciones y el sistema productivo experimenta cambios estructurales. Sin embargo, más allá del número total, lo verdaderamente relevante es la transformación en la composición de la hacienda alojada en los corrales.

Cambio en la composición: menos terneros, más recría pesada

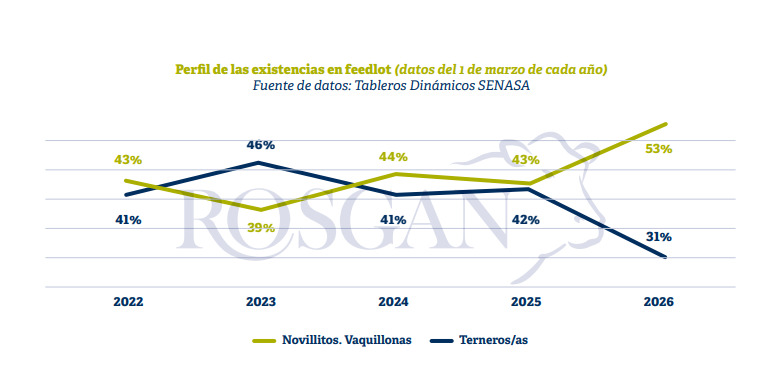

Al analizar el detalle por categorías, se observa una modificación sustancial respecto del año pasado. En marzo de 2025, los terneros y terneras recién destetados representaban el 42% del stock en feedlots; este año su participación cayó al 31%. La menor presencia de animales livianos marca un giro en la estrategia productiva.

En contrapartida, los novillitos y vaquillonas pasaron de representar el 43% del total a concentrar el 53% de la hacienda en corrales. Esto refleja una tendencia que comenzó a consolidarse el año pasado: mayor retención a campo, recrías más largas y posterior ingreso a feedlots con más kilos, optimizando la etapa final de terminación.

La salida de terneros desde los campos confirma este comportamiento. En lo que va del año, los movimientos resultan un 26% inferiores a los del mismo período del año anterior. Enero fue especialmente bajo, con menos de 350 mil terneros trasladados, cuando históricamente ese mes ronda las 600 mil cabezas. Aun así, la proporción que ingresó a corrales se mantuvo en torno al 25%, dentro de parámetros habituales.

En febrero la salida mostró una recuperación, superando los 620 mil animales, aunque todavía lejos de los 800 a 900 mil que suelen movilizarse en ese mes. El ingreso a feedlots, sin embargo, cayó tres puntos porcentuales, lo que en términos absolutos implicó la incorporación de apenas 140 mil terneros, un 30% menos que el promedio de los últimos tres años.

Relación insumo-producto favorable y márgenes atractivos

Uno de los factores que explica el fuerte nivel de existencias es la mejora en la relación insumo-producto. Actualmente, por cada kilo de novillito terminado se pueden adquirir alrededor de 20 kilos de maíz, cuando históricamente esa relación oscilaba entre 10 y 12 kilos. La ecuación económica favorece claramente al encierre.

El maíz, que hasta mediados de enero cotizaba entre $270 y $280 por kilo, hoy se ubica en torno a los $250, reflejando una baja cercana al 10%. En paralelo, el precio de la hacienda gorda subió más del 20% en apenas 30 a 45 días: el novillito pasó de $4.300 a superar los $5.000 por kilo. La combinación de grano más barato y carne más cara mejora los márgenes de los feedlots.

No obstante, el incremento en el valor de la hacienda terminada está directamente vinculado a los altos precios de reposición. Con terneros que superan los $6.500 y pisos por encima de los $7.000 para los más livianos, el incentivo a retener animales en el campo y sumar kilos antes de vender es muy fuerte.

Una reconfiguración productiva en marcha

El escenario actual proyecta una zafra relativamente lenta, condicionada por la oferta limitada de terneros. Este faltante estructural podría sostener valores elevados durante buena parte del año. Al mismo tiempo, los buenos márgenes de la recría y la invernada incentivan el ingreso de nuevos actores al negocio, más enfocados en esas etapas que en la expansión de la cría.

La capitalización en vientres, por ahora, se da principalmente a nivel productor, mediante mayor retención de hembras. En síntesis, el sector atraviesa una fase de reconfiguración donde la recría gana protagonismo y los feedlots consolidan su rol estratégico en la cadena.

Con existencias récord y márgenes positivos, los feedlots demuestran una alta capacidad de adaptación. Sin embargo, la oferta restringida de terneros seguirá condicionando la dinámica del mercado en los próximos meses, en un equilibrio delicado entre retención, precios firmes y oportunidades productivas.