Exportaciones agroindustriales en 2025: caída del 0,6% interanual

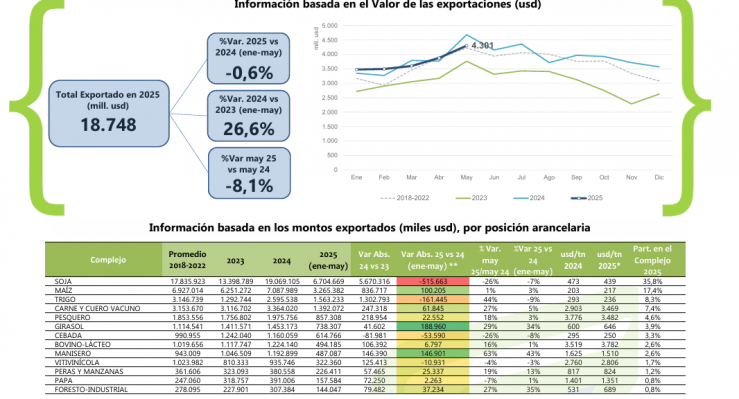

Las exportaciones de la agroindustria argentina, tradicional motor de divisas para el país, muestra señales de estancamiento en lo que va de 2025. Según el último informe del Consejo Agroindustrial Argentino (CAA), entre enero y mayo de este año, las exportaciones del sector alcanzaron los 18.748 millones de dólares, lo que representa una baja del 0,6% respecto al mismo período de 2024. En términos concretos, la caída equivale a 107 millones de dólares menos en comparación con el acumulado del año anterior.

El dato preocupa no sólo por la desaceleración que implica en un contexto de expectativas de recuperación, sino también por el contraste entre distintos complejos productivos del agro, que evidencian rendimientos dispares. En mayo, las exportaciones agroindustriales sumaron 4.301 millones de dólares, cifra que representa una baja de 379 millones de dólares respecto al mismo mes de 2024, es decir, un retroceso del 8,1% interanual.

El informe de las exportaciones del CAA destaca que, si bien algunos complejos lograron mantener un desempeño positivo, la caída de otros sectores clave terminó por inclinar la balanza hacia la baja. Entre los rubros con mejor desempeño se encuentran el complejo cítrico (excepto limón), el sucroalcoholero y el arrocero, que lograron incrementos relativos en sus exportaciones y contribuyeron a atenuar la caída general.

Por el contrario, tres pilares tradicionales de la agroindustria fueron los principales responsables del retroceso: soja, trigo y cebada. En estos casos, la baja en los precios internacionales, las condiciones climáticas adversas y demoras en los procesos de comercialización se combinaron para reducir significativamente los volúmenes y valores exportados.

Sin embargo, no todo fue negativo. El complejo girasolero, el manisero y el maicero lograron mejorar su desempeño respecto al año pasado, aportando mayores volúmenes y valor en sus envíos. Estos rubros aparecen como un sostén parcial de la performance exportadora del agro, aunque no alcanzan para revertir la tendencia general.

Un escenario con desafíos para las exportaciones

Más allá de los factores productivos y de mercado, el tipo de cambio real multilateral (TCRM) también juega un rol central en el análisis. De acuerdo al seguimiento que realiza el Banco Central de la República Argentina (BCRA), el TCRM se elevó un 2% en mayo respecto a abril, lo que implicó una leve mejora en términos de competitividad externa. Sin embargo, el tipo de cambio real aún se encuentra 14% por debajo del promedio de 2024, lo que limita la capacidad de los exportadores de obtener márgenes más favorables por sus ventas al exterior.

La pérdida de competitividad preocupa especialmente en un contexto en el que las economías regionales dependen cada vez más de su inserción internacional para sobrevivir ante los altos costos internos. En ese sentido, algunos sectores productivos vienen reclamando una revisión de los derechos de exportación y una política cambiaria que no les reste rentabilidad.

En los próximos meses, las proyecciones del comercio exterior del agro dependerán de múltiples factores. Por un lado, la evolución de los precios internacionales, en un contexto global marcado por la tensión geopolítica y la incertidumbre sobre los mercados energéticos. Por otro, el clima: tras un 2023 con marcada sequía, las lluvias mejoraron en muchas zonas, pero no de forma homogénea. A esto se suma la dinámica interna, con expectativas de que las autoridades nacionales definan medidas que incentiven la comercialización y ayuden a destrabar los stocks retenidos.

También será clave el comportamiento del mercado cambiario y la evolución del tipo de cambio real, así como la posibilidad de que se generen nuevos acuerdos comerciales o se consoliden mercados estratégicos en Asia y Medio Oriente.

En síntesis, si bien el dato interanual de exportaciones agroindustriales refleja una baja moderada, el estancamiento del sector en términos de crecimiento real plantea un desafío importante para lo que resta del año. El agro sigue siendo un pilar para el ingreso de divisas, pero su desempeño depende cada vez más de un equilibrio delicado entre precios, clima, tipo de cambio y decisiones políticas.