El maíz 2025 en medio de un escenario cambiario clave para su comercialización

La reducción en la brecha cambiaria y el avance de la cosecha del maíz reconfiguran el escenario para el agro argentino. La soja también muestra una fuerte recuperación en la comercialización, mientras los cereales aún enfrentan volatilidad.

El sector agroexportador argentino está atravesando una transformación significativa tras la implementación del nuevo esquema cambiario anunciado por el Ministerio de Economía a mediados de abril. El impacto ya se refleja en los precios de los granos: el maíz, medido en dólares billete, alcanzó su cotización más alta desde 2016, mientras que la soja y el trigo también registran mejoras importantes. Así lo indica un reciente informe de la Bolsa de Comercio de Rosario (BCR), que analizó la coyuntura agroindustrial local.

El maíz sigue empujando el mercado de granos

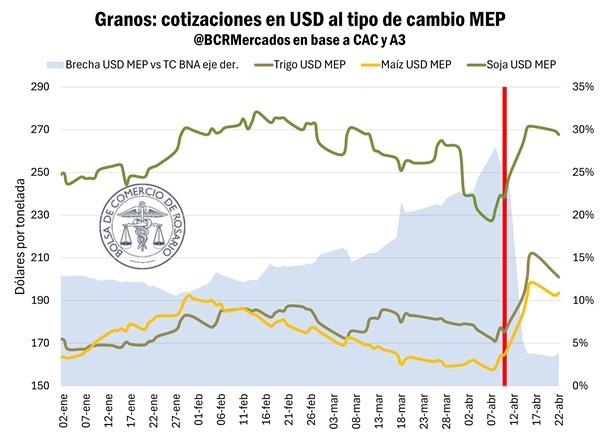

El nuevo régimen eliminó el llamado “Dólar Blend” e introdujo bandas cambiarias junto con mayores facilidades para el acceso a divisas. Esta decisión, sumada a la fuerte caída en la brecha entre el dólar oficial y los dólares financieros (MEP y CCL), modificó las reglas del juego. En solo una semana hábil, el dólar oficial trepó de $1.073 a $1.165, acercándose al valor de los dólares financieros. Esta convergencia llevó a que el tipo de cambio efectivo en dólares para el productor mejore significativamente.

En este contexto, los precios en pesos de los granos se mantuvieron relativamente estables o incluso bajaron ligeramente, pero al medirse en dólares financieros, el impacto fue positivo: la soja subió 11%, el trigo 15% y el maíz 18%. En particular, la cotización del maíz, al tipo de cambio MEP, alcanzó un récord en casi nueve años.

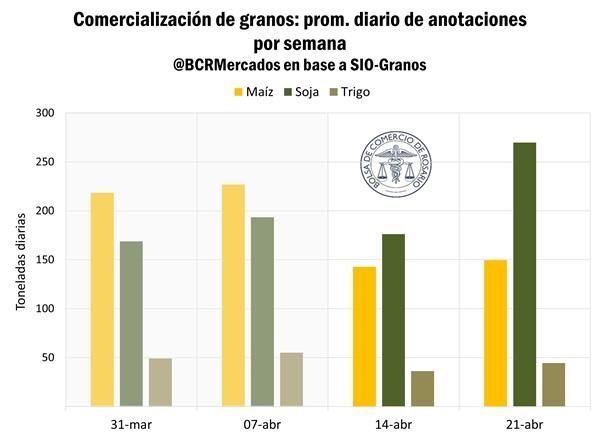

Este escenario más favorable impulsó la reactivación de la comercialización de soja. En la semana del 21 de abril, el promedio diario de negocios superó las 250.000 toneladas, un aumento del 50% respecto de las semanas anteriores. La cosecha gruesa también comenzó a acelerarse gracias a la mejora climática, aunque aún se registran demoras importantes en provincias clave como Santa Fe y Córdoba.

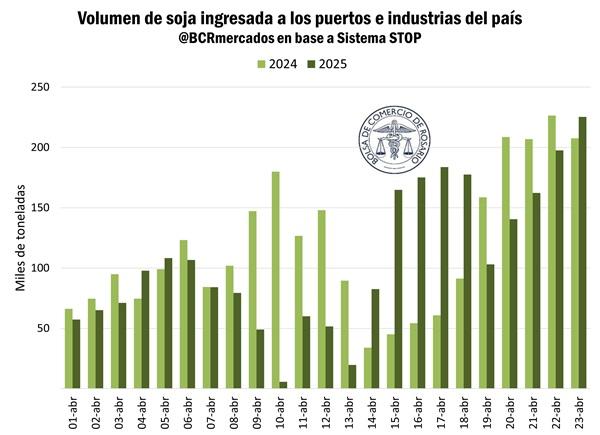

Según el Sistema STOP, el flujo de camiones a los puertos también se incrementó con fuerza. A partir del 15 de abril se superaron las 150.000 toneladas diarias descargadas, con un pico de 225.000 toneladas el 24 de abril. El promedio pasó de 67.000 toneladas en la primera mitad del mes a 170.000 en la segunda, equiparándose con los registros del año pasado.

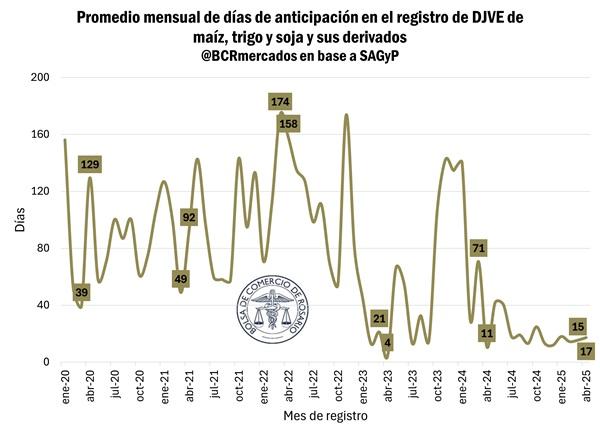

Otro aspecto destacado por el informe de la BCR es la dinámica de las Declaraciones Juradas de Ventas al Exterior (DJVE). Tras el anuncio oficial, los exportadores registraron un pico de 1,8 millones de toneladas en DJVE en un solo día, anticipándose a una posible suba del dólar. Sin embargo, con la estabilización del tipo de cambio y la imposición de un plazo de 15 días para liquidar divisas, las declaraciones volvieron a niveles históricamente bajos. Actualmente, las DJVE se registran en promedio apenas 15 a 17 días antes del embarque, frente a los 71 a 79 días de anticipación observados en años anteriores.

En el plano internacional, la soja mostró señales positivas. En la Bolsa de Chicago, su precio repuntó 2,5% en una semana, hasta los USD 390,2 por tonelada. El optimismo se sostiene en parte por la expectativa de una distensión en la guerra comercial entre Estados Unidos y China, y por señales de una mayor demanda desde Japón.

En contraste, los cereales siguen mostrando volatilidad. El trigo cerró a USD 200,1/t con una leve suba, pero sin una tendencia clara. El maíz, condicionado por el clima en el Medio Oeste de EE.UU. y la demanda internacional, se ubicó en USD 190,5/t, apenas un 0,2% por encima del valor de dos semanas atrás.

Con un contexto macroeconómico más previsible y una cosecha que avanza, el mercado de granos en Argentina comienza a reacomodarse, con oportunidades claras para el productor, pero aún con desafíos en la comercialización de los cereales.