Cebada 2025: qué dice el último informe de CREA sobre el avance de la cosecha

El mercado mundial de cebada para la campaña 2025/26 estará signado por una clara recomposición de la oferta, impulsada por una mayor producción en los principales países exportadores. Según el último informe del USDA, la producción global alcanzaría 153 millones de toneladas, lo que representa un incremento del 7% respecto del ciclo 2024/25.

El crecimiento productivo de la cebada se explica por la recuperación de los grandes actores del mercado: la Unión Europea (UE-27) proyecta una cosecha de 56 millones de toneladas, seguida por Rusia con 18,6 millones, Australia con 15,5 millones y Canadá con 9,7 millones de toneladas. Este mayor volumen se traduce en un aumento de los stocks finales mundiales, estimados en 20,7 millones de toneladas, un 11% más interanual y 2% por encima del promedio histórico, lo que aporta mayor holgura al balance global.

En este contexto de mayor disponibilidad, el comercio internacional también mostraría una expansión. Las exportaciones mundiales de cebada se proyectan en 31,2 millones de toneladas, un 3% más que en la campaña anterior. Dentro de este escenario, Argentina se consolida como un jugador relevante, ubicándose como el cuarto exportador mundial, con 3,4 millones de toneladas, apenas por debajo de Rusia (3,5 millones).

Panorama local de la cebada

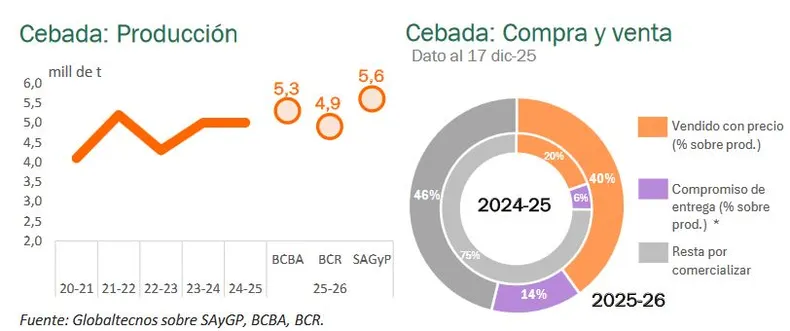

En el plano doméstico, la cebada se mantiene como el cuarto cultivo extensivo del país, detrás de la soja, el maíz y el trigo. Para la campaña 2025/26, si bien el área sembrada registra una caída del 17,6%, la recuperación de los rendimientos, estimados en 46,4 qq/ha, permitiría compensar parcialmente la menor superficie. Favorecida por buenas condiciones hídricas y climáticas, la producción nacional se proyecta en 5,6 millones de toneladas, lo que implica un incremento de unas 800.000 toneladas respecto de la campaña 2024/25, de acuerdo con datos de la SAGyP.

Del total producido, se estima que alrededor del 75% se destinará al mercado externo, mientras que el restante 25% será absorbido por el consumo interno, principalmente por la industria cervecera y el uso forrajero.

Comercialización: fuerte dinamismo

La campaña comercial 2025/26 muestra un ritmo de comercialización sensiblemente más activo que el del ciclo anterior a igual altura del año. Al 17 de diciembre, unas 2,3 millones de toneladas ya cuentan con precio fijado, lo que representa un 147% más que en la misma fecha del año pasado.

En cuanto a las Declaraciones Juradas de Ventas al Exterior (DJVE), el volumen declarado asciende a 921.000 toneladas, con un crecimiento del 74% interanual, reflejando un marcado interés exportador y una mayor anticipación en los compromisos comerciales.

Fuente: Globaltecnos – Contenidos CREA