Precios de la carne y la hacienda: la tendencia hacia fin de año

En Argentina, el último trimestre del año suele caracterizarse por un fenómeno recurrente: el aumento de precios de la hacienda y de los cortes de carne, impulsado por el mayor consumo durante las fiestas. Sin embargo, según un estudio del Instituto de Estudios Económicos y de la Realidad Argentina y Latinoamericana (IERAL) de la Fundación Mediterránea, este efecto podría perder fuerza en 2025.

Factores que afectan la oferta

El analista Tobías Lucero, de la sección Productiva del IERAL, explicó que la faena bovina de los primeros siete meses del año se ubicó levemente por encima de la registrada en 2024 (+0,4%), mientras que la producción total aumentó alrededor de un 2%, impulsada por un mayor peso promedio de faena.

En paralelo, el volumen de exportaciones de carne vacuna cayó un 15%, aunque el valor obtenido por esas ventas fue un 18% superior debido a una suba del 37% en los precios de exportación. Lucero subrayó que una mayor faena y un menor flujo exportador se traducen en más kilos disponibles para el mercado interno, lo que podría moderar la presión al alza sobre los precios locales durante los últimos meses del año.

La demanda: el poder adquisitivo en juego

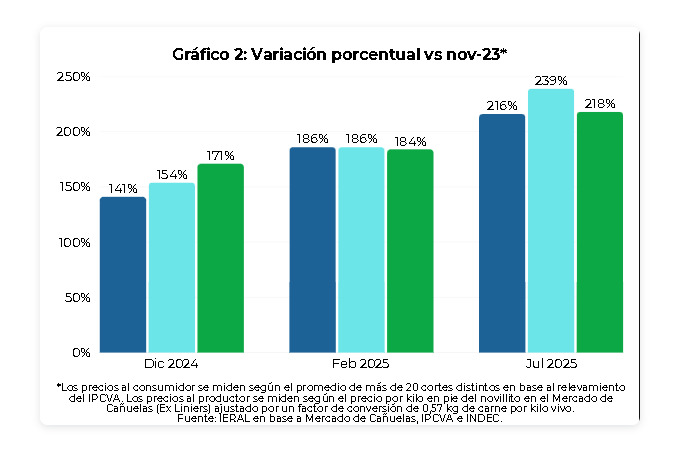

Por el lado de la demanda, el poder adquisitivo de los salarios medido en términos de carne bovina —es decir, la relación entre los cortes relevados por el IPCVA y el índice RIPTE— muestra una recuperación parcial en 2025 tras la caída de 2024, pero luego experimenta una fase de estabilización y retroceso debido al ajuste de precios.

Según Lucero, al mes de julio, el “salario cárnico” se encontraba en niveles similares a los de noviembre de 2023. A esto se suma un contexto económico de desaceleración, con poca creación de empleo privado y ajustes en empleo y salarios públicos, factores que limitan la capacidad de la demanda interna para sostener subas de precios.

Comportamiento de los precios al productor y al consumidor

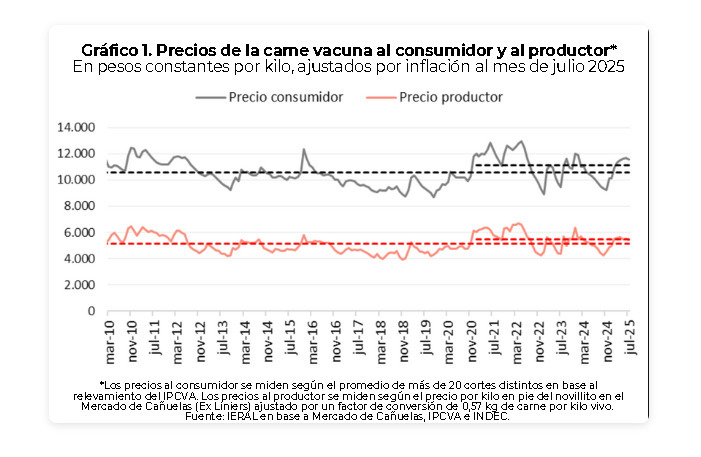

En lo que va de 2025, los precios al productor de hacienda bovina han acompañado la inflación, mientras que los cortes de carne al consumidor avanzaron ligeramente más, rompiendo la estacionalidad habitual de amesetarse después de mayo-junio. Según el relevamiento del IPCVA, en julio de 2025 la carne vacuna promedió $11.560 por kilo, un 15% más que en julio de 2024 y casi un 10% por encima del promedio mensual de los últimos 15 años.

No obstante, este aumento se da en un mercado bien abastecido, donde la economía desacelerada y el amesetamiento de salarios limitan la posibilidad de nuevas subas significativas hacia fin de año.

Elecciones y su posible impacto en el mercado

A este panorama se suma el factor político de las elecciones de medio término en octubre. La Fundación Mediterránea advierte que eventuales cimbronazos económicos, especialmente en el mercado cambiario, podrían tener efectos contrapuestos:

- Una depreciación del tipo de cambio podría impulsar la inflación y reducir el poder adquisitivo, presionando los precios a la baja.

- Al mismo tiempo, incrementaría la rentabilidad de las exportaciones y podría derivar más carne al exterior, presionando al alza los precios internos de hacienda y cortes.

Un escenario atípico

En síntesis, el escenario para la carne vacuna en los últimos meses de 2025 se presenta atípico. Por un lado, hay más oferta y un mercado interno limitado por el poder adquisitivo; por otro, factores externos como el tipo de cambio y las decisiones políticas podrían modificar el comportamiento del sector.

Los consumidores argentinos podrían experimentar precios relativamente estables en la carne y la hacienda, aunque cualquier cambio brusco en el entorno económico o político podría alterar esa expectativa. Por lo pronto, la habitual suba de fin de año que históricamente acompaña a las fiestas parece menos probable que en años anteriores, generando incertidumbre tanto para productores como para consumidores.