Carne vacuna: un mercado global cada vez más ajustado impulsa los precios

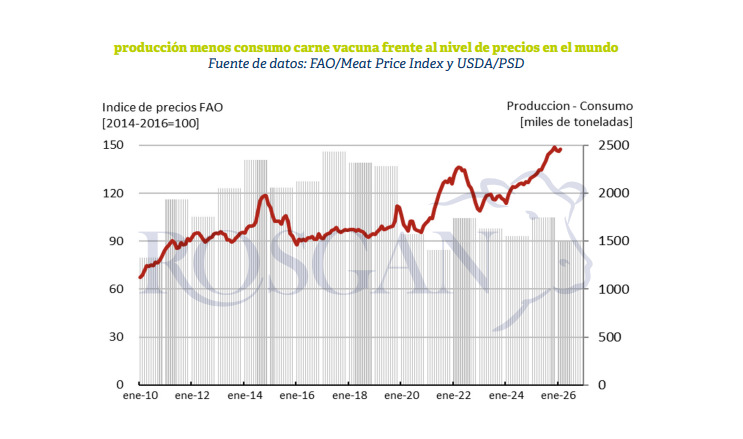

El mercado mundial de la carne vacuna atraviesa un escenario de creciente tensión entre oferta y demanda, una dinámica que se diferencia claramente de lo que ocurre con otras proteínas animales como el pollo o el cerdo. De acuerdo con el último informe de Rosgan, los precios internacionales de la carne vacuna mantienen una tendencia sostenida al alza, reflejada en el Índice de Precios de la FAO.

Este comportamiento responde, en gran medida, a un acercamiento cada vez mayor entre la producción y el consumo global, un fenómeno que comenzó a evidenciarse con mayor claridad a partir de 2020. La menor disponibilidad relativa de carne vacuna frente a una demanda firme generó un mercado más ajustado, donde cada movimiento en la oferta tiene impacto directo sobre los valores.

El punto de inflexión se ubica en 2019, cuando China se consolidó como el principal importador mundial de carne vacuna, desplazando a Estados Unidos del liderazgo que mantenía hasta ese momento. Desde entonces, el comercio internacional ingresó en una etapa de mayor competencia entre países exportadores que buscan posicionarse como proveedores estratégicos de un mercado en expansión.

Problemas de oferta en los principales productores

El escenario global también está condicionado por dificultades productivas en algunos de los principales países ganaderos. A partir de 2020, y con mayor intensidad durante 2021 y 2022, Australia registró una fuerte caída en su producción de carne vacuna como consecuencia de las severas sequías atravesadas en años anteriores.

Si bien el país comenzó a recuperar sus niveles productivos en 2023, esa mejora coincidió con una fuerte contracción en Estados Unidos. La prolongada sequía en ese país provocó una reducción significativa de su rodeo, llevando el stock ganadero norteamericano al nivel más bajo de los últimos 75 años.

A esta situación se suma el firme consumo interno estadounidense, que profundizó el desequilibrio de su balanza comercial. En la actualidad, Estados Unidos importa más del doble de la carne vacuna que exporta, ampliando su déficit en este rubro y sumando presión adicional sobre el mercado internacional.

La dinámica del mercado argentino

En la Argentina, la evolución del mercado de la carne vacuna presenta rasgos similares a los observados a nivel global. La oferta se mantiene relativamente limitada frente a una demanda interna que continúa firme y a un mercado exportador que sostiene su interés por el producto argentino.

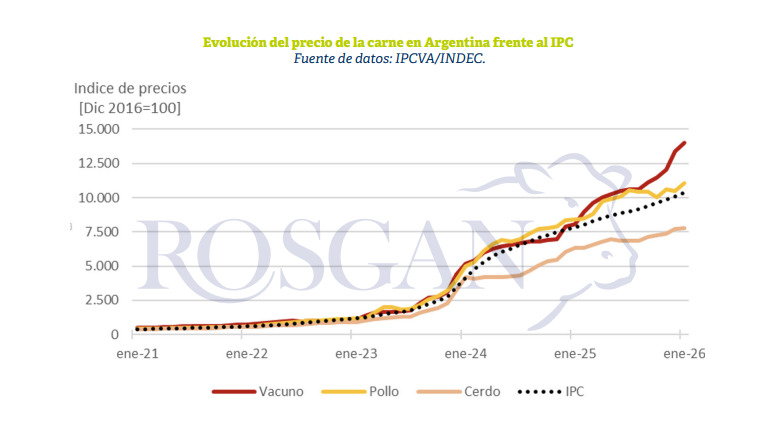

Desde comienzos de 2025, el precio de la carne vacuna lidera los aumentos dentro del conjunto de las carnes. El salto más marcado se registró durante el segundo semestre del año pasado, cuando los valores mostraron un fuerte ajuste en relación con el pollo y el cerdo.

Este movimiento generó cambios notorios en la relación de precios entre las distintas proteínas. Mientras que a principios de 2025 con el valor de un kilo de asado podían comprarse alrededor de tres kilos de pollo, actualmente esa relación se amplió a cerca de cuatro kilos. Algo similar ocurre con el cerdo: hace un año el precio de un kilo de asado equivalía a menos de 1,5 kilos de pechito, mientras que hoy permite adquirir casi dos kilos.

Consumo, faena y perspectivas

A pesar del aumento de precios, el consumo interno todavía mantiene cierta fortaleza. Durante 2025 los salarios registraron una leve recomposición en términos reales frente a la inflación, lo que permitió sostener parcialmente el poder de compra. Según datos oficiales, el índice salarial mostró un incremento interanual del 38,2% frente a una inflación del 31,5% a fines del año pasado.

Sin embargo, con el inicio de marzo comenzaron a observarse señales de mayor resistencia por parte del consumidor. En los mostradores se percibe un freno en la convalidación de nuevos aumentos, algo que ya comenzó a reflejarse en el mercado ganadero. Durante la última semana los valores de novillitos y vaquillonas destinados al consumo interno registraron bajas cercanas a los $200 por kilo, alejándose de los más de $5.000 alcanzados a comienzos del mes.

Al mismo tiempo, la faena muestra una tendencia descendente. Durante los primeros dos meses del año la cantidad de animales faenados cayó un 11% respecto del mismo período de 2025, y el ritmo de remisiones a frigoríficos en marzo sugiere que la contracción podría profundizarse.

De este modo, el abastecimiento del mercado interno se ubicaría entre 2,1 y 2,2 millones de toneladas, cerca de un 7% menos que el año pasado. En este contexto, la disponibilidad efectiva de carne será el factor determinante para la evolución de los precios durante los próximos meses, en un mercado que muestra señales de escasez tanto a nivel local como global.