Agro de Brasil y Argentina: una brecha que se amplió en 30 años

Durante las últimas tres décadas, los sectores agroindustriales de Brasil y Argentina atravesaron procesos de expansión, aunque con resultados muy diferentes. Mientras ambos países lograron incrementar su producción agrícola y ganadera, el crecimiento brasileño fue significativamente mayor, lo que derivó en una brecha productiva cada vez más amplia entre las dos principales potencias agropecuarias de Sudamérica.

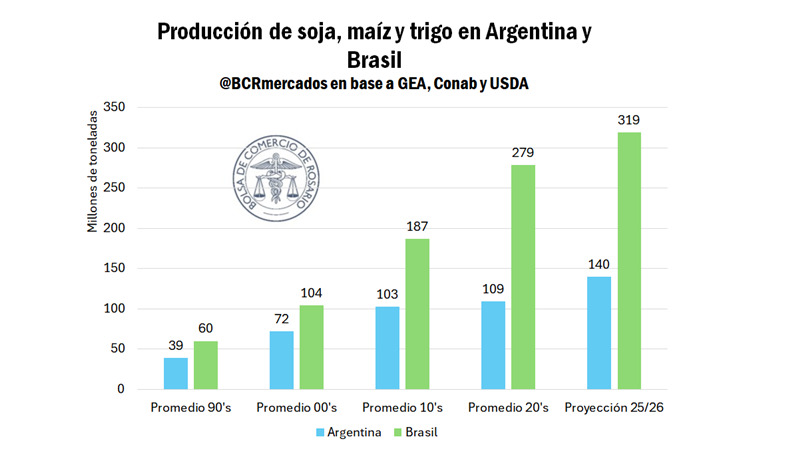

De acuerdo a un informe de la Bolsa de Comercio de Rosario (BCR), si se analiza la producción conjunta de soja, maíz y trigo, el contraste se vuelve evidente. En el promedio de la década de 1990, Brasil producía aproximadamente un 53% más que Argentina. En aquellos años, la diferencia se redujo levemente gracias a la adopción de nuevas tecnologías en el agro argentino, especialmente la siembra directa y los paquetes tecnológicos que permitieron mejorar rendimientos y eficiencia productiva.

Gracias a esas innovaciones y mejoras en el manejo agronómico, la brecha se redujo en la década del 2000, cuando Brasil pasó a producir un 45% más que Argentina en promedio. Sin embargo, ese período también coincidió con cambios en las políticas económicas argentinas que impactaron sobre el desarrollo del sector.

El impacto de las políticas agropecuarias

A partir de la década del 2000, el regreso de los derechos de exportación y otras regulaciones comenzó a modificar el escenario para las cadenas agrícolas argentinas. Estas medidas fueron interpretadas por parte del sector como factores que desincentivaron la inversión y limitaron el crecimiento productivo.

En paralelo, Brasil mantuvo una política sostenida de apoyo al agro, impulsada por herramientas como el Plan Safra, un programa que brinda financiamiento y estímulos al sector rural. Este esquema permitió expandir la superficie cultivada, mejorar la productividad y sostener un fuerte crecimiento del agro brasileño.

Como consecuencia de estas trayectorias divergentes, la brecha productiva volvió a ampliarse con fuerza. Para el promedio de la década de 2010, Brasil producía un 82% más de granos que Argentina, y la distancia continuó creciendo en los años posteriores.

Más cerca del presente, el contraste es todavía mayor. En las primeras cinco campañas de la década de 2020, la producción brasileña de soja, maíz y trigo fue un 155% superior a la argentina. Para la campaña 2025/26, las estimaciones de organismos especializados proyectan que la diferencia se ubicará cerca del 147%.

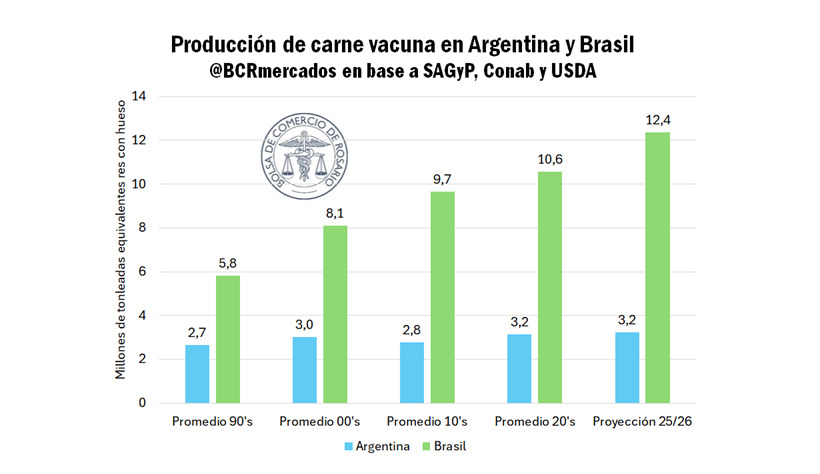

La brecha también creció en la carne vacuna

La divergencia entre ambos países no se limita al sector agrícola. La producción de carne vacuna también muestra un distanciamiento cada vez más marcado, reflejo de distintos modelos productivos y políticas sectoriales.

En la década de 1990, Brasil ya producía un 119% más de carne vacuna que Argentina. Con el paso de los años, esa diferencia se fue ampliando: en el promedio de la década del 2000, Brasil superaba a la Argentina en un 167%.

Durante la década del 2010 la distancia se profundizó aún más. Para ese período, Brasil producía más de tres veces la carne vacuna argentina, con una ventaja cercana al 249%. La tendencia continuó en los años recientes.

En lo que va de la década actual, Brasil produce alrededor de un 235% más carne que Argentina, y las previsiones del Departamento de Agricultura de Estados Unidos (USDA) indican que para la campaña 2025/26 la diferencia podría alcanzar el 284%, acercándose a cuadruplicar la producción argentina.

Exportaciones y financiamiento: claves de la diferencia

Las brechas se vuelven aún más evidentes cuando se analiza el comercio exterior. En el promedio de la década del 90, Argentina exportaba un 24% más carne que Brasil, una situación que se revirtió completamente con el paso del tiempo.

Actualmente, Brasil aspira a exportar más de cinco veces el volumen de carne que Argentina, consolidándose como uno de los principales proveedores globales. Aunque Argentina logró casi duplicar sus exportaciones en las últimas tres décadas, Brasil multiplicó sus ventas externas por más de 13, ampliando significativamente su liderazgo.

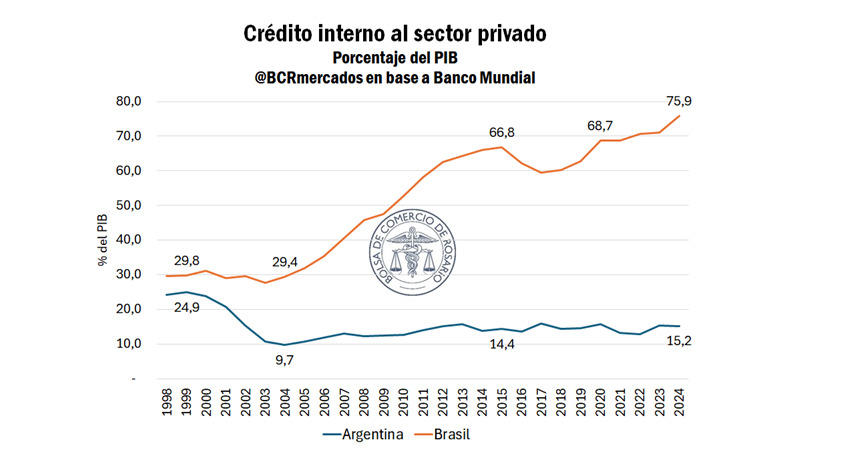

Otro factor determinante es el financiamiento disponible para el sector productivo. A comienzos de los años 2000, Argentina y Brasil tenían niveles relativamente similares de crédito interno al sector privado, equivalentes al 24% y 31% del PBI respectivamente.

Con el paso del tiempo, las trayectorias divergieron de forma notable. En Argentina, el crédito nunca recuperó los niveles previos a la crisis de 2001, ubicándose en torno al 15% del PBI en 2024. En Brasil, en cambio, el financiamiento creció de manera sostenida hasta alcanzar casi el 76% del PBI.

Expectativas de crecimiento para el agro argentino

En el escenario actual, distintas medidas económicas recientes buscan reducir distorsiones que afectaban la competitividad del agro argentino. Entre ellas se destacan la reducción de retenciones y la eliminación de brechas cambiarias, decisiones que podrían favorecer la producción y las exportaciones.

Las proyecciones para la campaña en curso son alentadoras. Se espera una producción récord de granos, mientras que el crédito bancario destinado al sector ganadero registró el segundo nivel más alto de la historia del país.