Arroz argentino: más exportaciones pero márgenes en jaque

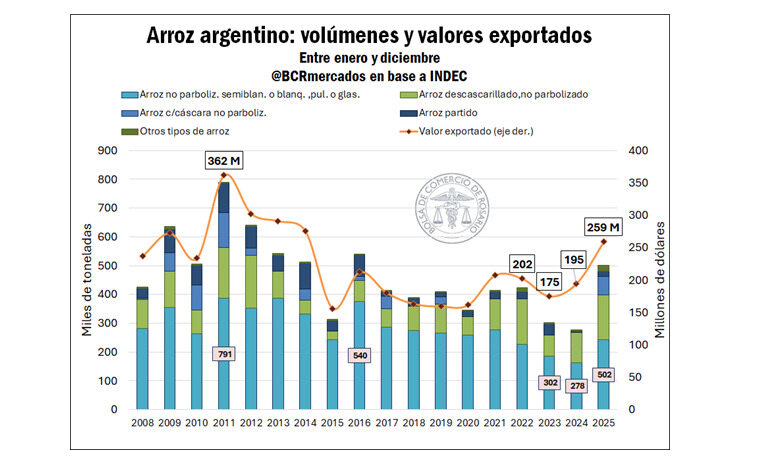

El complejo arrocero argentino cerró 2025 con cifras comerciales históricas, pero enfrenta una campaña 2025/26 atravesada por la compresión de márgenes y un contexto internacional menos favorable. Según un informe de la Bolsa de Comercio de Rosario, el volumen de arroz exportado fue el más alto desde 2016 y el valor total alcanzó los US$ 259 millones, la mejor marca desde 2014, aun con precios FOB en retroceso.

El contraste define el momento del sector: récords en comercio exterior y, al mismo tiempo, una rentabilidad presionada por mayores costos y una normalización de los precios internacionales tras el pico extraordinario de 2024.

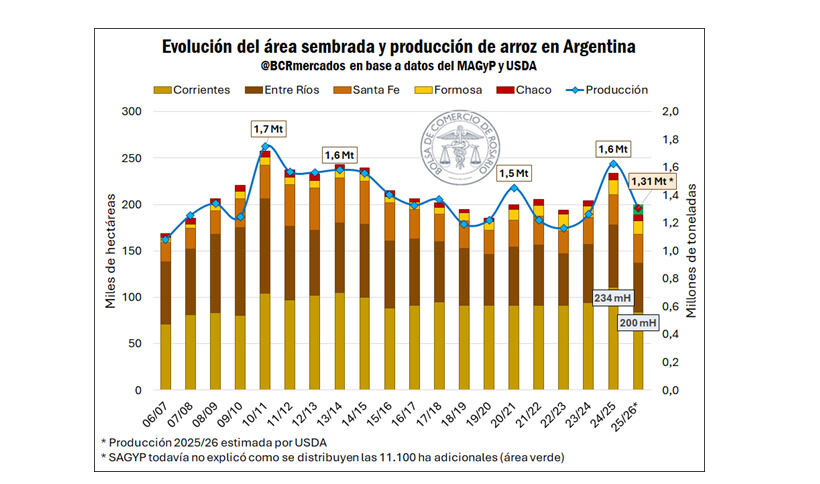

Menor área y producción en línea con el promedio

Con el inicio de la cosecha en Corrientes, la campaña 2025/26 exhibe una reducción del área sembrada a 200.000 hectáreas, por debajo de las 234.000 hectáreas del ciclo previo. La caída interanual del 14% responde al retroceso de los precios internacionales respecto del pico excepcional de 2024/25, aunque el nivel implantado se mantiene en línea con el promedio de la última década.

Corrientes y Entre Ríos concentran más del 70% del área total de arroz, mientras Santa Fe sostiene el tercer puesto, aunque lejos de los niveles de participación que exhibió entre 2011/12 y 2015/16. Formosa, si bien mantiene un share reducido, muestra un dinamismo creciente y una expansión sostenida en las últimas dos décadas.

En términos productivos, la cosecha de arroz 2025/26 se proyecta en 1,31 millones de toneladas, de acuerdo con el USDA. El volumen sería 20% inferior al ciclo anterior —que fue la segunda mayor cosecha del siglo—, pero se ubica en sintonía con el promedio de los últimos cinco años, aun considerando rindes que se perfilan como los segundos más altos de la década.

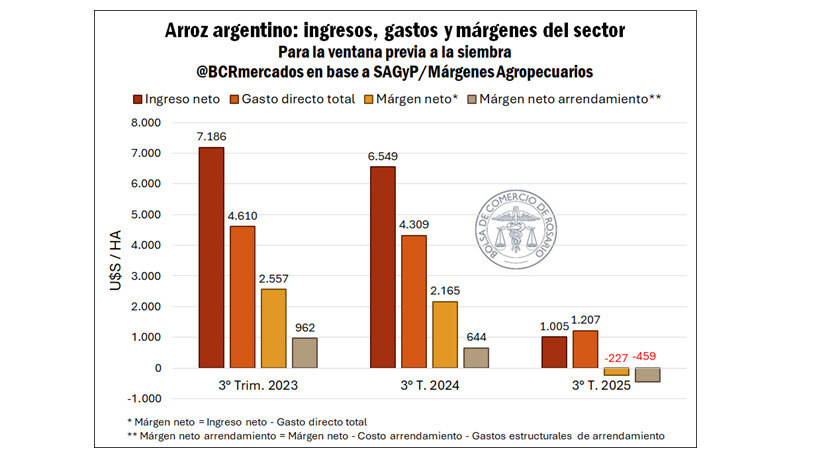

Costos en alza y precios en baja: la presión sobre los márgenes

La nueva campaña coloca en el centro de la escena la rentabilidad. El incremento en los costos de energía y alquileres coincidió con un descenso del precio internacional del arroz, que volvió a niveles más cercanos a su media histórica. La ecuación cambió radicalmente respecto de 2024/25, cuando los valores elevados incentivaron la expansión del área sembrada.

Desde el tercer trimestre de 2024 no se registran márgenes netos positivos a nivel nacional, según datos de la Secretaría de Agricultura. Esto aplica a todos los sistemas productivos —pozo profundo eléctrico, pozo profundo con gasoil y represa con gasoil—, lo que refleja una problemática transversal en el complejo.

El pico internacional de precios del arroz en 2024 estuvo explicado por dos factores: las restricciones a la exportación impuestas por India —principal proveedor mundial, con cerca del 40% del comercio global— y la escasez hídrica en Asia producto de El Niño. Superadas esas condiciones, los valores tendieron a normalizarse.

Para 2026 se anticipa una mayor presión bajista. Reportes internacionales señalan que India, Tailandia y Vietnam intensificarán la competencia para colocar excedentes en un contexto de cosecha récord y altos stocks iniciales.

Récord exportador con protagonismo americano

A pesar de este escenario de precios debilitados, el desempeño comercial fue destacado. Entre enero y diciembre de 2025, Argentina exportó 502.000 toneladas de arroz, el mayor volumen desde 2016. El arroz no parbolizado y el descascarillado no parbolizado concentraron el 80% de los envíos, con 242.000 y 156.000 toneladas, respectivamente.

También sobresalió el regreso del arroz con cáscara no parbolizado, con 65.000 toneladas embarcadas por primera vez desde 2019. En términos de valor, las exportaciones alcanzaron US$ 259 millones, un 33% más que en 2024 y 38% por encima del promedio del último lustro.

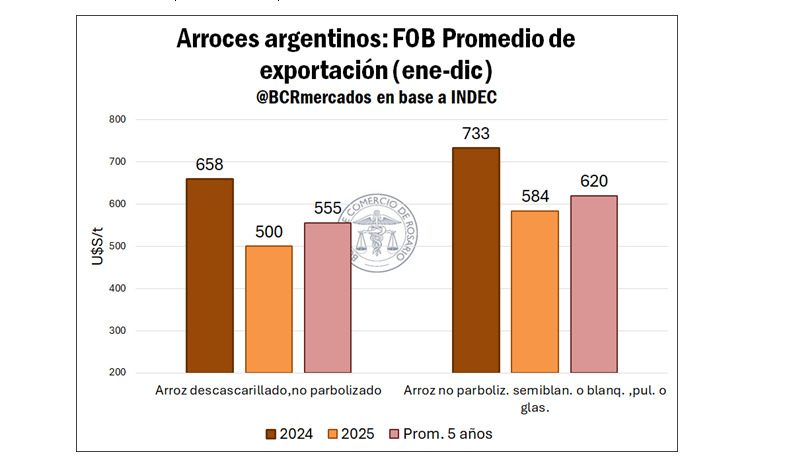

El récord se explica fundamentalmente por el impulso de los volúmenes, ya que el precio FOB promedio por tonelada fue inferior al de 2024 y también menor al promedio de los últimos cinco años. Es decir, la cantidad compensó la debilidad de los precios.

En cuanto a destinos, América amplió su protagonismo: concentró el 60% de los envíos en 2025, frente al 51% del año anterior. Europa redujo su participación al 31%. Chile, Brasil y Costa Rica lideraron las compras en el continente, mientras que España, Países Bajos y Portugal encabezaron la demanda europea.

Un sector competitivo, pero bajo tensión

El panorama del arroz argentino combina fortalezas estructurales y desafíos coyunturales. La capacidad exportadora y la diversificación de mercados muestran un sector competitivo, capaz de capitalizar oportunidades comerciales aun con precios menos favorables.

Sin embargo, la presión sobre los márgenes obliga a redoblar la eficiencia y a monitorear de cerca la evolución de los costos y del mercado internacional. La campaña 2025/26 se perfila así como un período de transición, donde la sustentabilidad económica dependerá tanto del rendimiento productivo como de la capacidad de adaptación frente a un escenario global más exigente.