Agricultura 2025: USDA recorta la soja y eleva el maíz y presenta señales mixtas en el mercado global

El nuevo informe mensual sobre agricultura del Departamento de Agricultura de Estados Unidos (USDA), publicado en agosto de 2025, volvió a mover las expectativas de los mercados de granos a nivel mundial. Con recortes en la proyección de soja, un fuerte aumento en el maíz estadounidense y ajustes menores en trigo, el reporte ofrece un panorama de oportunidades y riesgos para productores, exportadores e industriales.

La fotografía del USDA refleja, una vez más, la volatilidad que caracteriza al ciclo 2024/25 y a las primeras proyecciones de 2025/26. Con la mirada puesta en las principales potencias agrícolas —Estados Unidos, Brasil y Argentina—, los cambios en oferta, demanda y comercio internacional empiezan a delinear el tablero de precios que impactará en el bolsillo de los productores y en las decisiones de siembra en el hemisferio sur.

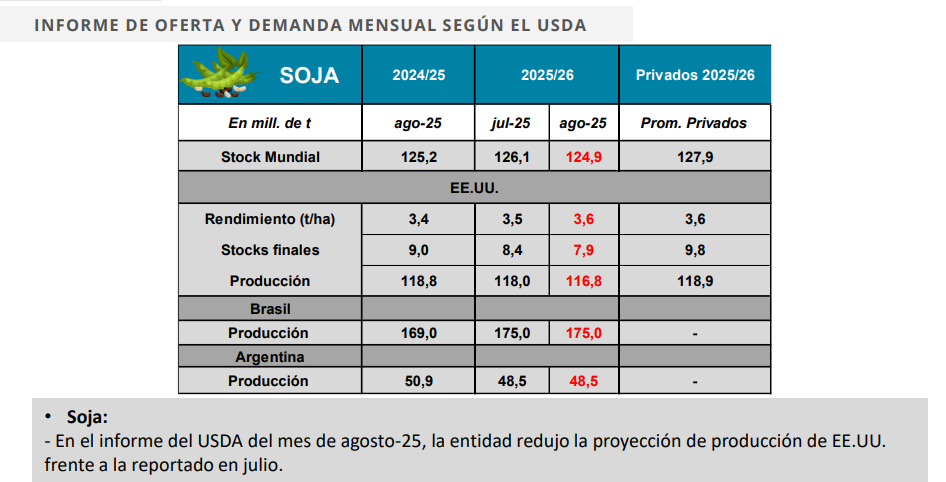

Soja: señales de debilidad desde Estados Unidos

El USDA recortó en 1,1 millones de toneladas la producción proyectada de soja en Estados Unidos para la campaña 2025/26, que ahora se ubica en 116,8 millones de toneladas. El ajuste responde a un rendimiento menor al esperado y a condiciones climáticas que pusieron un techo al potencial productivo.

En paralelo, las exportaciones de la oleaginosa estadounidense también fueron corregidas a la baja: pasarán de 47,5 a 46,4 millones de toneladas. El dato refuerza la percepción de un mercado más ajustado, en el que Brasil sigue consolidándose como líder absoluto.

De hecho, la Conab (organismo oficial brasileño) proyecta para la campaña 2024/25 una cosecha de 169,6 millones de toneladas, con exportaciones que podrían alcanzar las 106,3 millones, cifra récord. Argentina, en tanto, recibió una buena noticia: su producción 24/25 fue ajustada al alza en 1 millón de toneladas, hasta llegar a 50,9 millones.

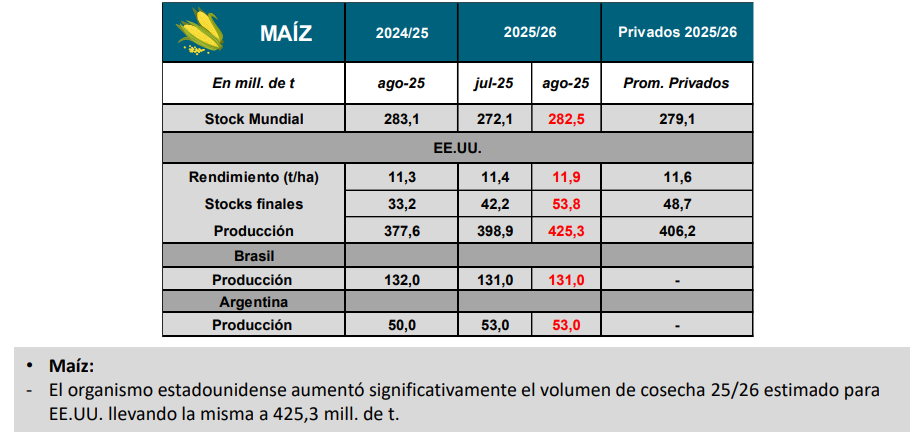

Maíz: EE.UU. sorprende con una oferta récord

La gran sorpresa del informe llegó desde el maíz. El USDA elevó la producción estadounidense 2025/26 a 425,3 millones de toneladas, un salto significativo frente a los 398,9 millones proyectados en julio. Esta suba se apoya en mejores rindes y en un área sembrada que muestra firmeza pese a los desafíos climáticos.

La mayor oferta también se trasladó al frente comercial: las exportaciones de maíz de Estados Unidos para 2025/26 se ubican en 73 millones de toneladas, con un incremento respecto al mes anterior. El informe también destacó que México, principal comprador del cereal, incrementará sus importaciones a 25,8 millones, lo que ratifica la fortaleza de la demanda regional.

En Brasil, la cosecha 24/25 alcanzaría los 137 millones de toneladas, con exportaciones por 40 millones. La “safrinha”, clave en el esquema productivo, avanza sobre el 89,3% del área apta, aunque con un leve retraso frente al ciclo pasado. En Argentina, la campaña de maíz está prácticamente finalizada, con un 95% del área ya cosechada y una producción que se mantiene en torno a 50 millones de toneladas.

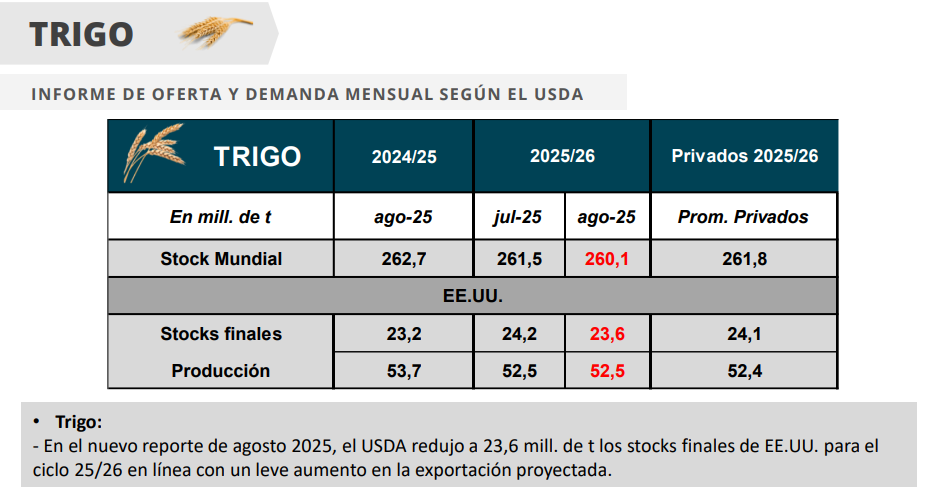

Trigo: un mercado con pocos sobresaltos

El trigo fue el cultivo con menos variaciones. Para Estados Unidos, el USDA redujo levemente los stocks finales del ciclo 25/26 a 23,6 millones de toneladas, en línea con una mayor proyección de exportaciones. Argentina recibió un ajuste negativo: la producción cayó en 300.000 toneladas, hasta 19,7 millones, mientras que la Unión Europea mostró una corrección positiva de 1 millón, alcanzando 138,2 millones de toneladas.

En términos globales, los stocks se mantienen estables en torno a 260 millones de toneladas, un dato que limita los movimientos bruscos de precios en el corto plazo.

Un tablero en movimiento para la agricultura

El informe de agosto sobre agricultura dejó claro que el maíz se perfila como el gran protagonista del mercado en la campaña 2025/26, mientras que la soja enfrenta presiones a la baja por la mayor competitividad brasileña y los recortes en Estados Unidos. El trigo, en tanto, mantiene un escenario de relativa estabilidad.

Para los países del Cono Sur, el panorama mixto abre desafíos y oportunidades: Argentina deberá aprovechar su recuperación productiva en soja y maíz, mientras que Brasil continúa consolidando su liderazgo global en ambos complejos. En este contexto, los mercados de futuros y los precios internacionales seguirán reflejando la tensión entre una oferta abundante de maíz y una soja que empieza a mostrar síntomas de escasez relativa.