Agricultura: maíz, soja y trigo, el USDA presiona a la baja con más producción global

El informe mensual de oferta y demanda de la agricultura mundial publicado por el Departamento de Agricultura de Estados Unidos (USDA) en septiembre de 2025 dejó señales claras para los tres principales cultivos: mayor producción, ajustes en exportaciones y un escenario bajista para los precios internacionales.

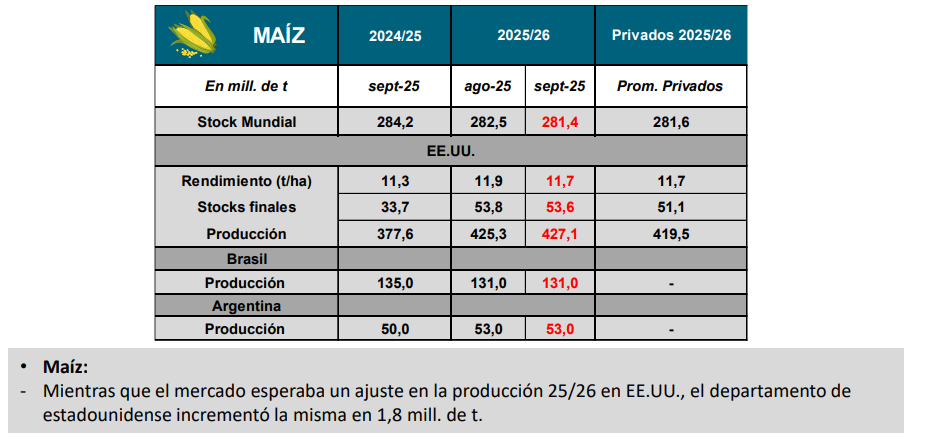

Maíz: más producción en EE.UU. y Brasil

El maíz fue uno de los grandes protagonistas del reporte. Mientras el mercado esperaba una leve corrección a la baja en la proyección estadounidense, el USDA sorprendió al aumentar la cosecha de 425,3 a 427,1 millones de toneladas para el ciclo 2025/26. Además, incrementó las exportaciones previstas en 2 millones de toneladas, que ahora se ubican en 75,6 millones.

Este movimiento fue interpretado como negativo para los precios, dado que incrementa la oferta disponible a nivel mundial.

En paralelo, la Unión Europea recibió un ajuste bajista: la producción se recortó en 2,7 millones de toneladas hasta los 55,3 millones, lo que elevó las importaciones proyectadas de 22 a 23 millones.

Por su parte, Brasil mostró la contracara: la Conab revisó al alza la producción de su campaña, que alcanzaría 139,7 millones de toneladas, con un aumento de 2,7 millones respecto al cálculo anterior, impulsado por la siembra de maíz safrinha. El consumo interno también subió levemente, a 90,5 millones de toneladas, motorizado por la industria del etanol, mientras que las exportaciones se estiman en 40 millones de toneladas.

En Argentina, la Bolsa de Cereales de Buenos Aires reportó un avance de siembra del 3,8% sobre 7,8 millones de hectáreas previstas para el ciclo 2025/26, lo que marca un arranque todavía incipiente de la campaña.

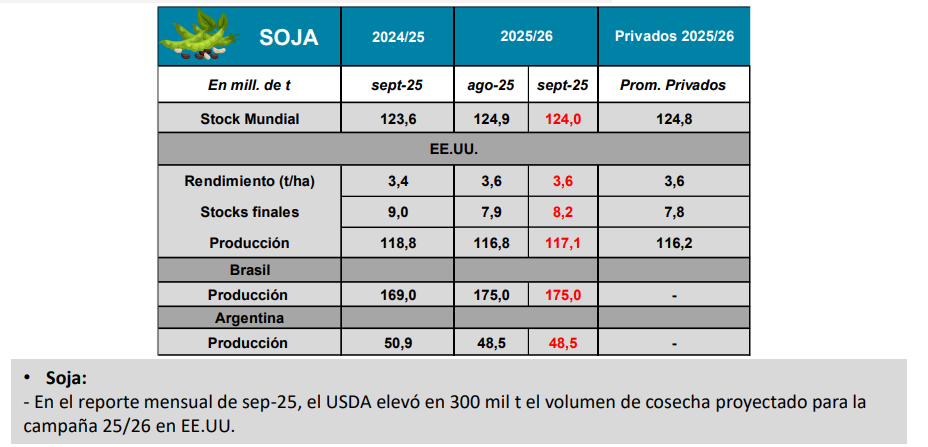

Soja: ajustes positivos en EE.UU., estabilidad en el Mercosur

En el caso de la soja, el USDA aplicó un ajuste al alza en la producción estadounidense, que pasó de 116,8 a 117,1 millones de toneladas para 2025/26. Como resultado, también elevó la molienda esperada a 69,5 millones de toneladas, aunque redujo las exportaciones de 46,4 a 45,9 millones.

La mejora en la cosecha se interpretó como un factor bajista para los precios, aunque con impacto más moderado que en el maíz.

En Brasil y Argentina, las proyecciones se mantuvieron sin cambios: 175 millones y 48,5 millones de toneladas, respectivamente. Sin embargo, un dato clave vino de la Conab, que revisó hacia arriba la producción acumulada de soja de las últimas cinco campañas, sumando 13,1 millones de toneladas adicionales. Este ajuste elevó los stocks finales de la campaña 2024/25 desde 3,9 a 10,3 millones de toneladas, lo que implica un colchón adicional de oferta global.

En Argentina, la BCBA proyecta 17,6 millones de hectáreas a sembrar en 2025/26, lo que refleja estabilidad en el área pese a la volatilidad del mercado.

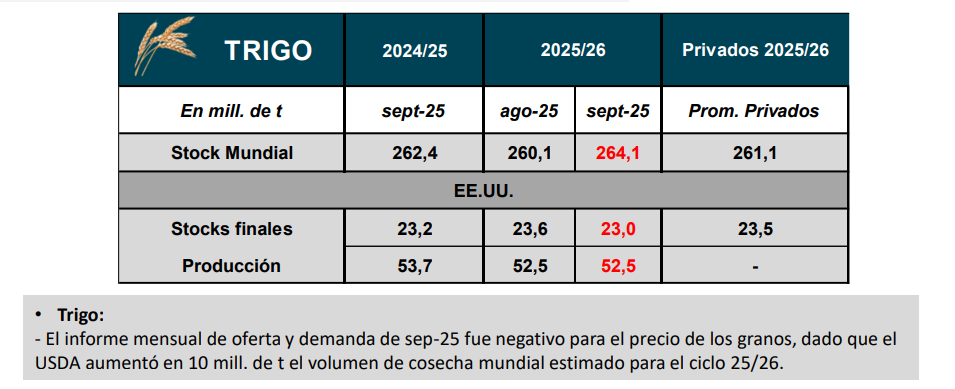

Trigo: el gran perdedor del reporte

El trigo fue el cultivo más golpeado por el informe. El USDA aumentó en 9,3 millones de toneladas la producción mundial proyectada para 2025/26, que ahora alcanza 816 millones.

Los incrementos se concentraron en países del hemisferio norte:

- Rusia: de 83,5 a 85 millones.

- Unión Europea: de 138,3 a 140,1 millones.

- Ucrania: de 22 a 23 millones.

- Canadá: de 34 a 35 millones.

En el hemisferio sur también hubo ajustes: Australia sorprendió con un aumento de 3,5 millones, llegando a 34,5 millones de toneladas.

Este escenario consolidó una visión bajista para los precios internacionales del trigo, ya que la oferta global supera con amplitud lo previsto por los operadores privados.

Un reporte con sesgo bajista para la agricultura

El balance del USDA de septiembre es claro: los tres cultivos muestran mayor producción global a la esperada, con un impacto directo sobre los precios internacionales. El maíz y el trigo fueron los más castigados, mientras que la soja, si bien con ajustes menores, también se enfrenta a un escenario de abundante oferta.

Para el productor argentino, la lectura del reporte obliga a extremar la planificación comercial: con un contexto de precios internacionales en baja y costos internos elevados, asegurar márgenes vía coberturas y estrategias de venta será clave para transitar el nuevo ciclo agrícola.